※本ページで提供する各種コンテンツは、インボイス制度について分かりやすく解説することを目的としており、一部の用語を簡略化している旨ご了承下さい。

インボイスとは、英語で貨物の送り状(明細書)のことで、荷送⼈(輸出者)が荷受⼈(輸⼊者)に宛てに発⾏するものですが、消費税インボイス制度では、売⼿が買⼿に対して、正確な適⽤税率や消費税額等を伝えるために発⾏する『適格請求書』のことを“インボイス”と呼びます。ここでいう『適格請求書』とは領収書やデータも含みます。

登録番号が記載される

具体的には、現⾏の「区分記載請求書」に「適⽤税率」及び「消費税額等」、そして適格請求書発⾏事業者に登録すると発⾏される「登録番号」の記載が追加された書類やデータをいいます。

適格請求書でなければ、経費にかかった消費税を控除できない

通常消費税は、売り上げに対してかかる税額から、仕⼊れ時にかかった⾦額を差し引いて申告します(これを『仕⼊れ税額控除』といいます)。令和5年10⽉以降は、適格請求書でなければ、この制度が適⽤されません(『負担軽減措置』や『簡易課税』の適用時は違います)。

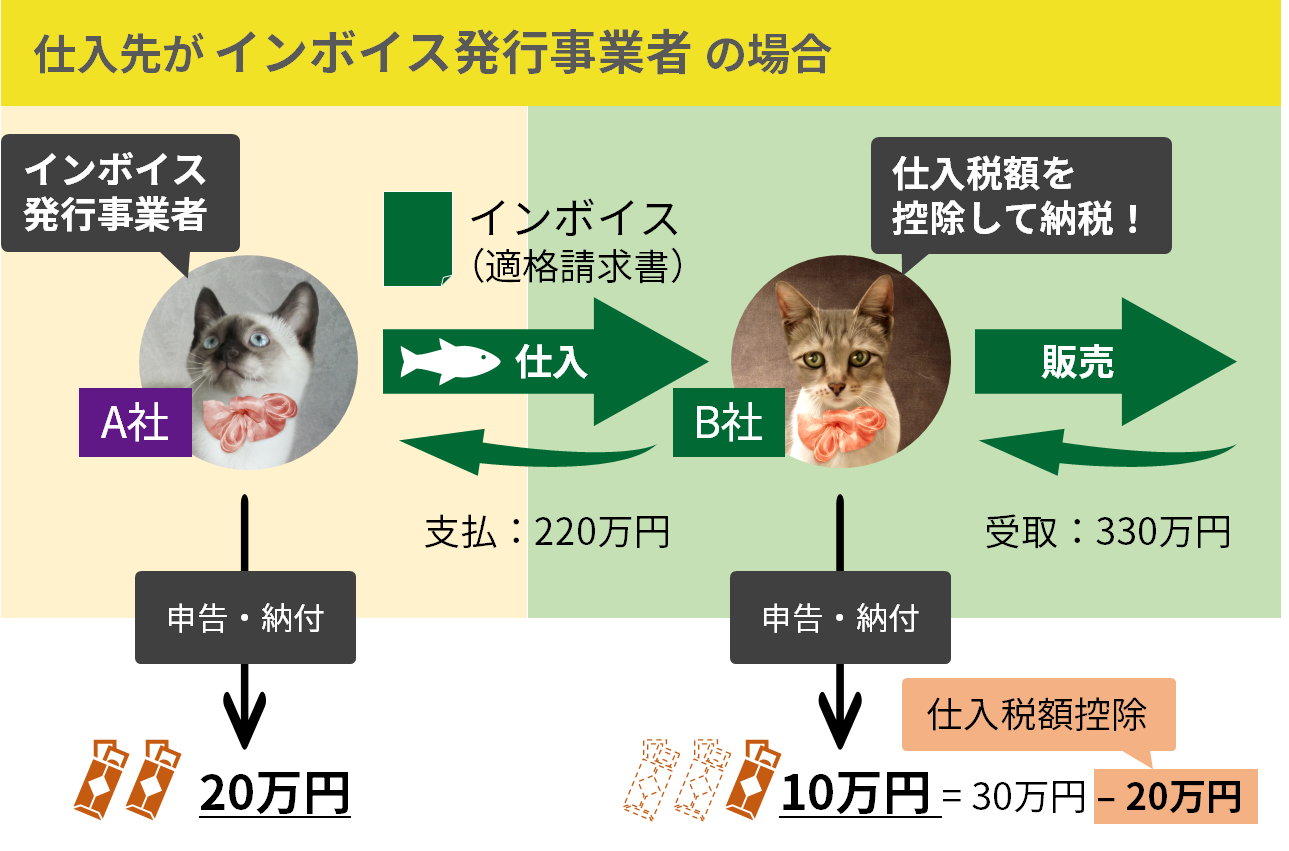

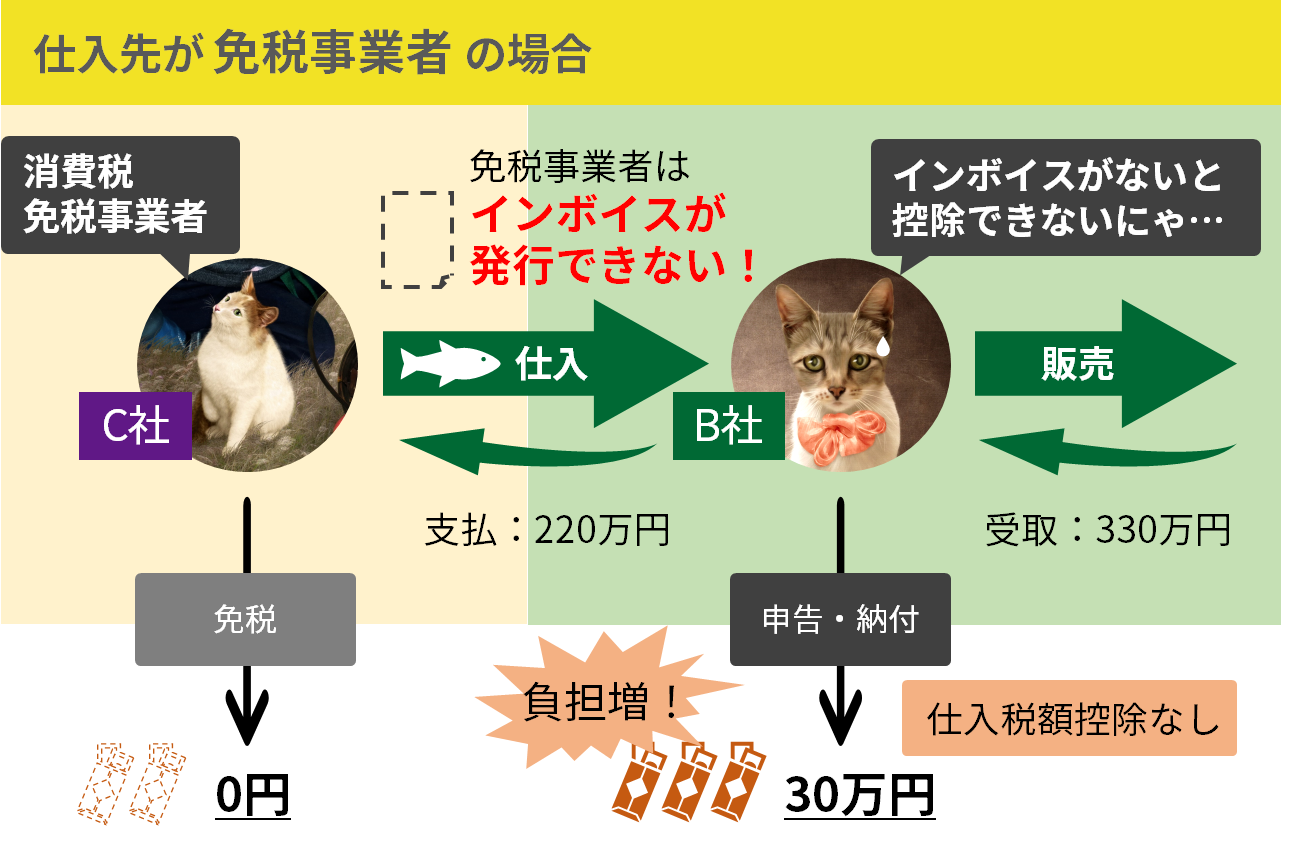

下図の例をご覧ください。あなたの会社(B社)が、商品を仕入れて220万円(税込)を支払って領収書をもらいました。そして仕入れた商品は330万円(税込)で販売したとします。この時、あなたは仕入れ時に消費税を20万円支払っているような状態です。インボイス発行事業者であるA社からは、登録番号が記載された領収書を受け取っているので、あなたの会社(B社)が支払う30万円の消費税から、仕入れ時に支払った20万円を差し引いて申告することができます。

しかし、免税事業者であるC社から受け取った領収書には登録番号が記載されていないため、仕入れ時に支払った20万円を差し引いて申告することができなくなります。つまり、あなたの会社(B社)は申告時に30万円を支払うことになり、A社から仕入れるよりも20万円多く負担しなければならなくなります。あなたの会社は、C社を継続的に利用することに同意するでしょうか?

売り上げ1,000万円以下の事業者も課税事業者となる

インボイス(登録番号付き請求書)を発⾏するためには、年間売上が1,000万円以下でも課税事業者となる必要があります。

免税事業者でいることのメリット

・消費税の申告手続きが必要ない免税事業者でいることのデメリット・取引先が減る可能性がある課税事業者になることのメリット

・適格請求書の交付ができる課税事業者になることのデメリット・消費税の申告⼿続きの⼿間が増えるインボイスが発⾏できた⽅がいい?

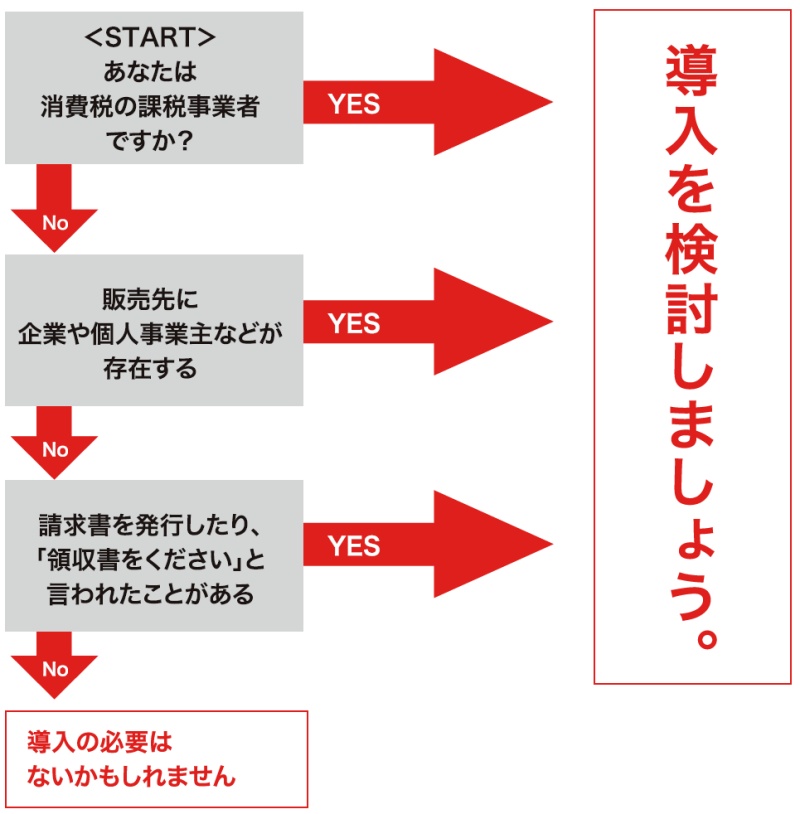

「お客さんは個⼈メインだし、申告も煩雑になりそうだから、できれば⾮課税事業者のままでいたい」とお考えの⽅もいらっしゃることでしょう。以下のチェックチャートから、本当にインボイスが必要ないかどうかチェックしてみよう!

制度開始に向けて、今すぐ内容を確認しておこう!

併せて国税庁のWebサイトもご活用下さい。https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm

※令和4年12月23日に『令和5年度税制改正の大綱』が閣議決定され、インボイス制度の負担軽減措置が発表されました。電子帳簿保存法では、電子取引における請求書等や、紙の請求書等を電子データにしたものを、適切に保存することが求められています。以下のページから、電子帳簿保存についても確認してください。

インボイス制度では、会計業務の中でも以下のような対応が必要になります。

まずはIT化で、会計業務や請求書等発⾏業務を省⼒化しましょう。

また、すでに請求書等の発⾏をIT化している場合は、そのアプリがインボイス(適格請求書)に対応予定かどうかを確認しておく必要があります。財務会計ソフトでは、適格請求書の記載項⽬に対応できるアプリを利⽤しましょう。

これらの会計関連アプリの対応(バージョンアップや新規導⼊)(※2)では、IT導⼊補助⾦などの制度を活⽤して早めに準備していくことをお勧めします。

是非こちらのコンテンツも参考にして、対策を進めてください。