レジや券売機で簡易インボイスの準備をしておこう~適格簡易請求書とは?

- 2023年1月24日

- 中小機構 中小企業アドバイザー(経営支援) 村上知也

- インボイス

- レジ

2023年10月からスタートするインボイス制度。色々とシステムへの影響が出ると考えられます。

その中で、レジでのレシートや領収書の形式が変わります。

インボイス対応する予定のお店は、レジで適格簡易請求書を出せるように早めに準備しておきましょう。

インボイス制度のスタートで影響の出るシステム

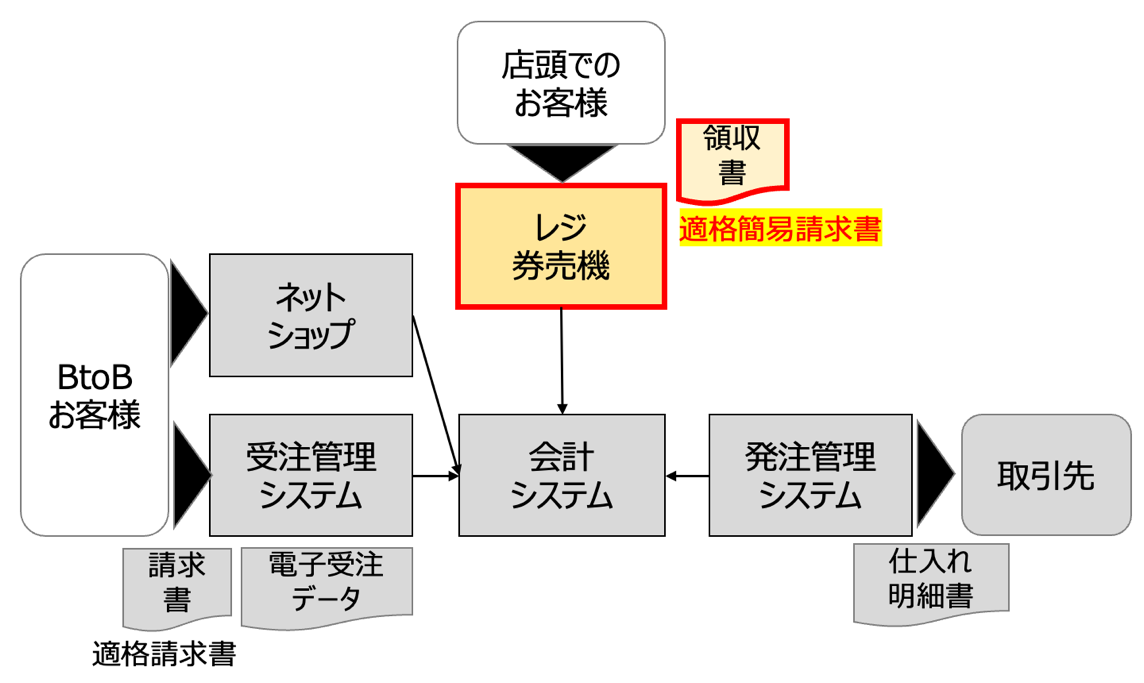

前回の記事で「インボイス制度に必要なシステム機能にはどんなものがある?」を紹介しました。お金周りのシステムには何らかの影響が出ます。その中で、今回はレジや券売機で発行する「適格簡易請求書」について紹介します。

レシートや領収書のインボイス対応は適格簡易請求書

インボイス制度のスタートで請求書やレシート・領収書といった書式の変更が発生します。登録番号の表示や税額の表示が必要になります。その他にも端数処理の方式が変わっています。請求書の書式については、前回の記事「インボイス制度に必要なシステム機能にはどんなものがある?」をご確認ください。

請求書とレシート・領収書は、基本的には記載する項目は同じですが、請求書が特定の相手に送付するものであるのに対して、レシート・領収書は不特定多数の方に渡します。そうすると、請求書では「◯◯株式会社御中」と宛名を書きますが、レシートでは宛名を書くのは手間がかかって煩雑です。

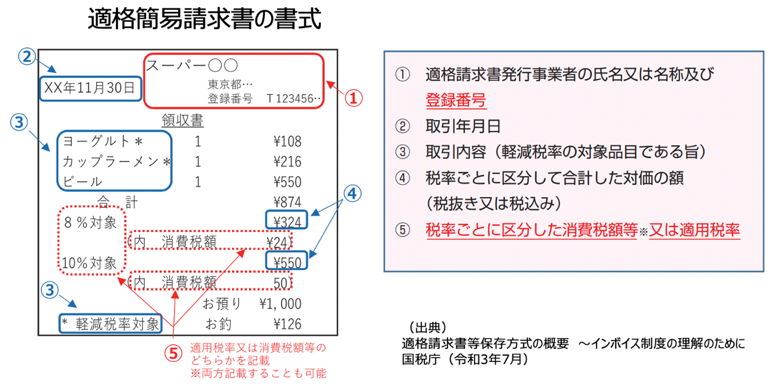

そのため、不特定多数の者(消費者)に対して販売を行う場合は、「適格簡易請求書」を交付できます。スーパーなどの小売業や、飲食店業、タクシーなどが対象になります。適格簡易請求書(簡易インボイス)の書式は以下の図のとおりです。

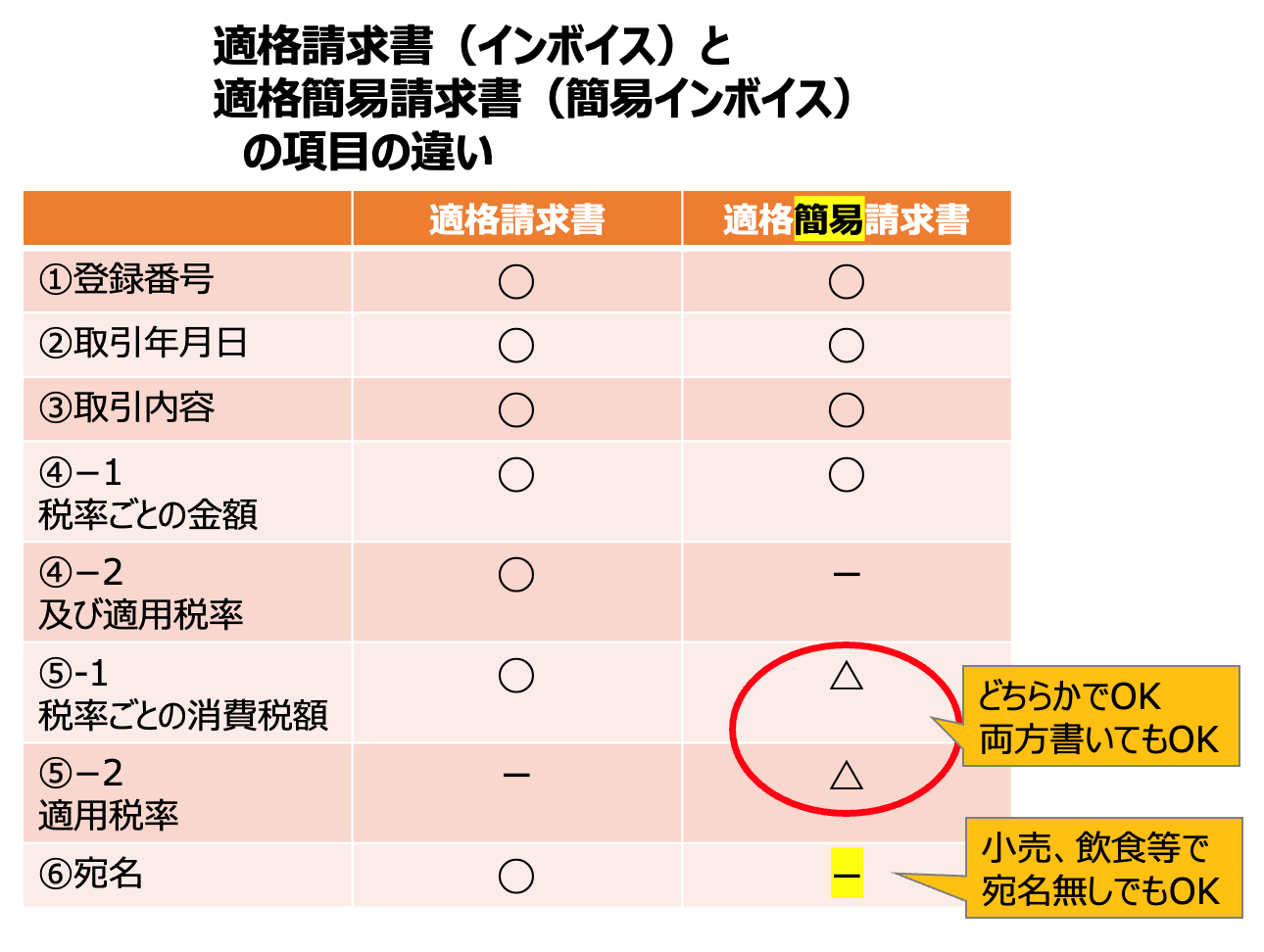

それでは通常の適格請求書(インボイス)と適格簡易請求書(簡易インボイス)はどこが異なるのでしょうか?以下の表で違いをまとめました。

一番大きく異なるのは⑥の宛名を記載しなくても良いという点です。さらに、⑤では「税率ごとの消費税額又は適用税率」となっていますので、税率ごとに区分した消費税額ではなくて、適用税率のみでもOKです。ただし、多くのメーカのレシートでは両方を記載することが予想されます。

ここからは、いくつかのメーカでの、実際の簡易インボイス対応の書式を確認します。

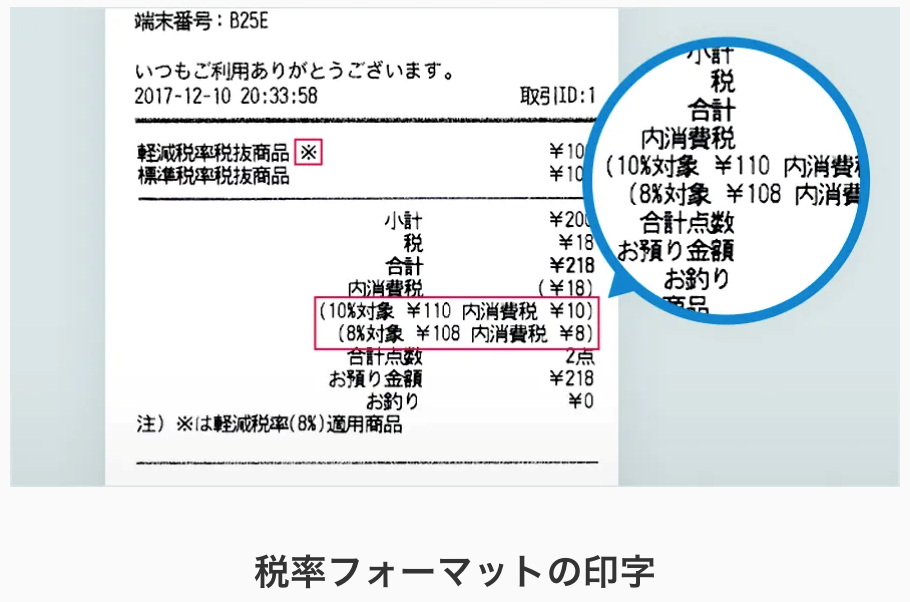

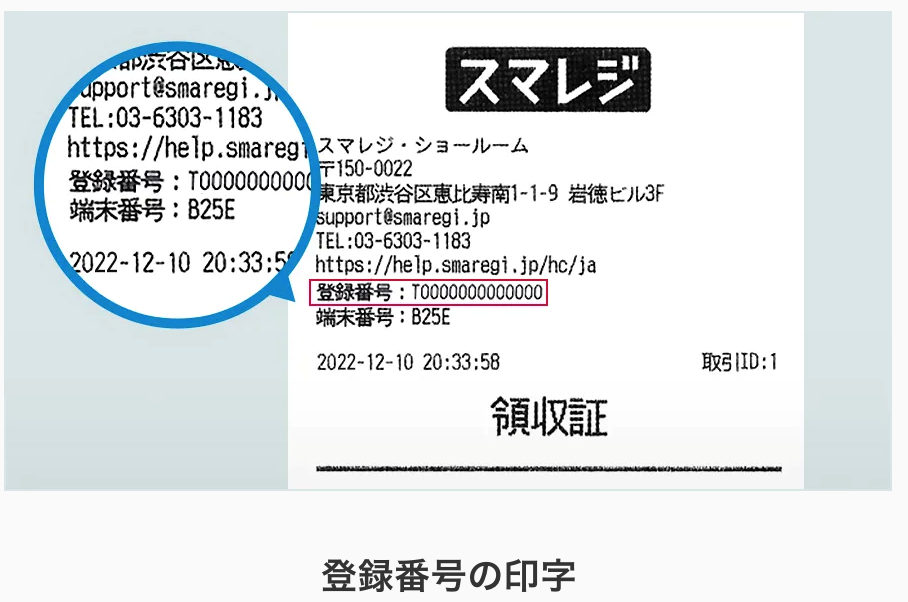

◯スマレジでのインボイス対応

以下の図表は、スマレジの「インボイス対応」のページから転載しています。

スマレジ インボイス対応

税率ごとに区分した消費税額と適用税率の両方が記載されています。

また登録番号が表示されています。

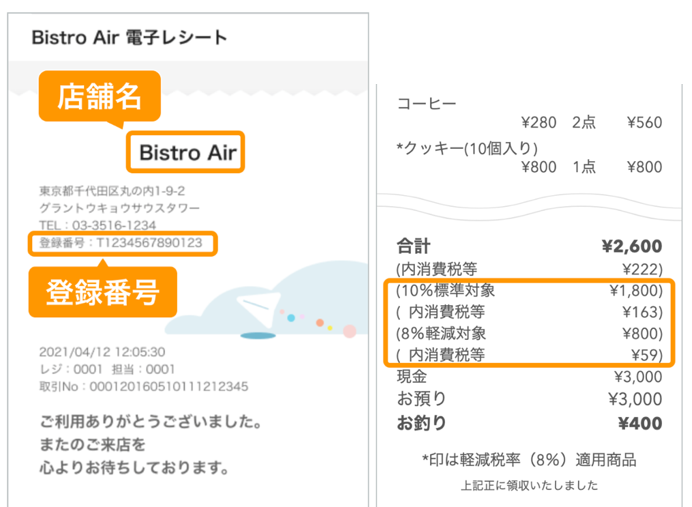

◯Airレジのインボイス対応

以下の図表は、Airレジの「インボイス制度に関するよくあるご質問」のページから抜粋して掲載しています。

Airレジ インボイス制度に関するよくあるご質問

登録番号の表示とともに、税率ごとに区分した消費税額と適用税率の両方が記載されています。

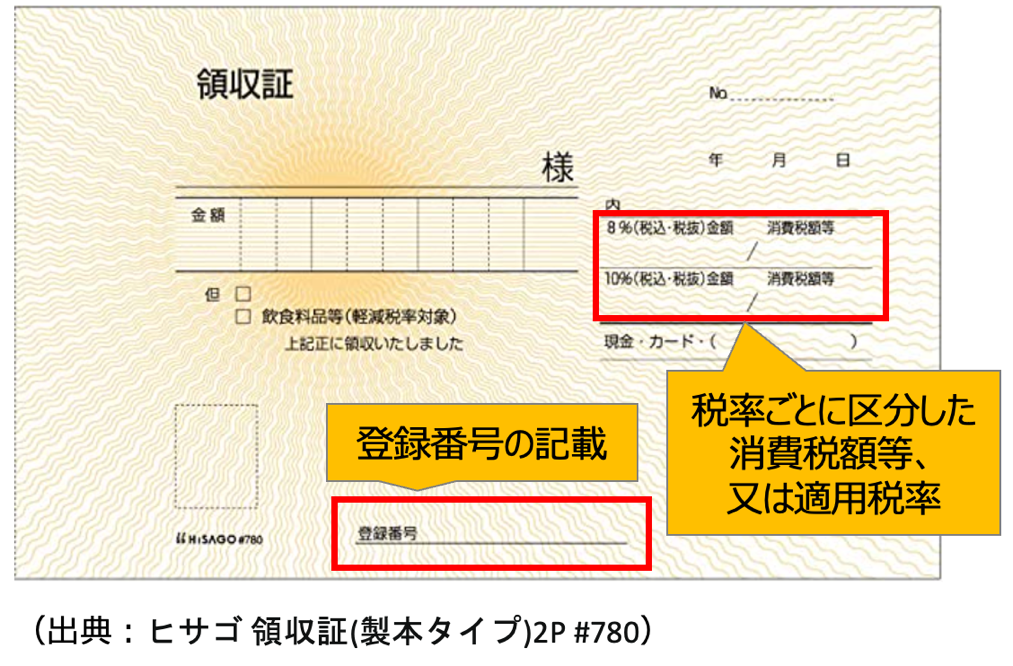

◯手書きの領収書

続いて、手書きの領収書の書式を確認します。もちろん手書きだろうと、印刷であろうと記載すべき項目に違いはありません。

ただし紙の領収書の記載負荷は高まるでしょう。例えば飲食店で店内飲食とお土産の持ち帰りを頼まれた場合、8%と10%に分けて金額を記載する必要があります。ここまでは現状の制度と同様ですが、加えて、簡易インボイスの場合でも、8%と10%の消費税額も記載する欄ができています。前述のとおり、簡易インボイスでは税率ごとの消費税額は必須項目ではないですが、お客様から記載して欲しいと言われるケースもあるでしょう。

できればこの機会に手書きの領収書を卒業し、POSレジから領収書を出力して、宛名だけ手書きするような対応が望ましいです。

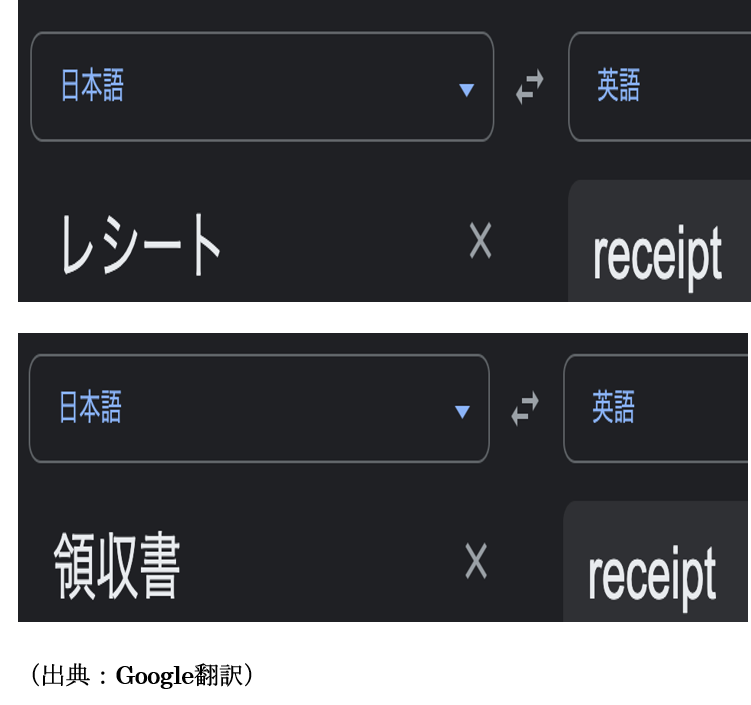

レシートと領収書は違うの?

さて、ここまでレシート・領収書を簡易インボイス化する対応について紹介してきました。そもそもレシートと領収書は別物なのでしょうか?

レシートと領収書の英語訳を確認すると、どちらも「receipt」です。

多くの国では、両者に違いがないですが、なぜか日本では「レシート」と「領収書」が別々に存在したり、レシートかつ領収書であったりします。

レシートには店名、日付、購入した商品の品目や金額や消費税額などが記載されます。一方で、領収書には宛名は追記されますが購入した商品の詳細は記載されていないことが多く、抽象的にお品代などとなっているケースも散見されます。

税法上の観点では、レシートも領収書も支払い事実を証明するためのものとして違いはなく、仕入税額控除できるわけです(不特定多数の消費者に対して販売を行う小売店や、タクシーなどの場合)。

ただし企業内での経費精算等の場合は、社内ルールとして宛名がないと認めないとしているケースもあるので、飲食店などでの会計の際には「領収書をください」と申し出ているわけです。

そのためお店側の対応としては、レシート・領収書をレジから出力し、お客様から求められたときにだけ宛名を手書きで記載することが多いです。

3万円未満のレシート・領収書での注意事項

2023年9月30日までは、3万円未満の場合、領収書はなくても帳簿への記載だけで仕入税額控除が認められます。

しかし、2023年10月からインボイス制度がスタートすると、3万円未満であっても、インボイスがない場合に仕入税額控除の適用はできません。1円であっても適格簡易請求書を保存しないといけないので、書類の保存の手間が増えることになります。

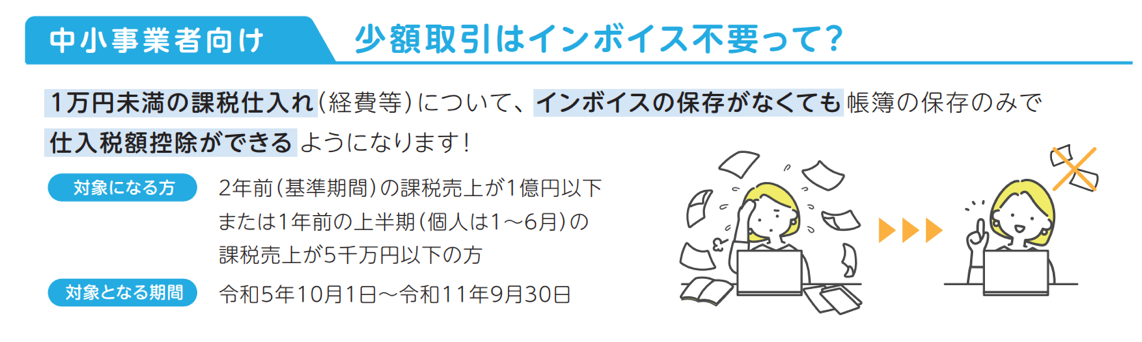

支援措置〜1万円未満のレシート・領収書は不要!?

インボイス制度がスタートすると、今まで保存していなくてもよかった少額の領収書保存が必要になり、事務処理負担が増大します。

そのため、売上が1億円以下の中小企業については、2029年9月までの6年間は、1万円未満のインボイスは保存していなくても仕入税額控除ができる支援措置が行われます。

なお、6年間は仕入税額相当額の一定割合を控除可能な経過措置も、2029年9月末までです。インボイス制度が完全体になるのは、2029年10月というわけです。

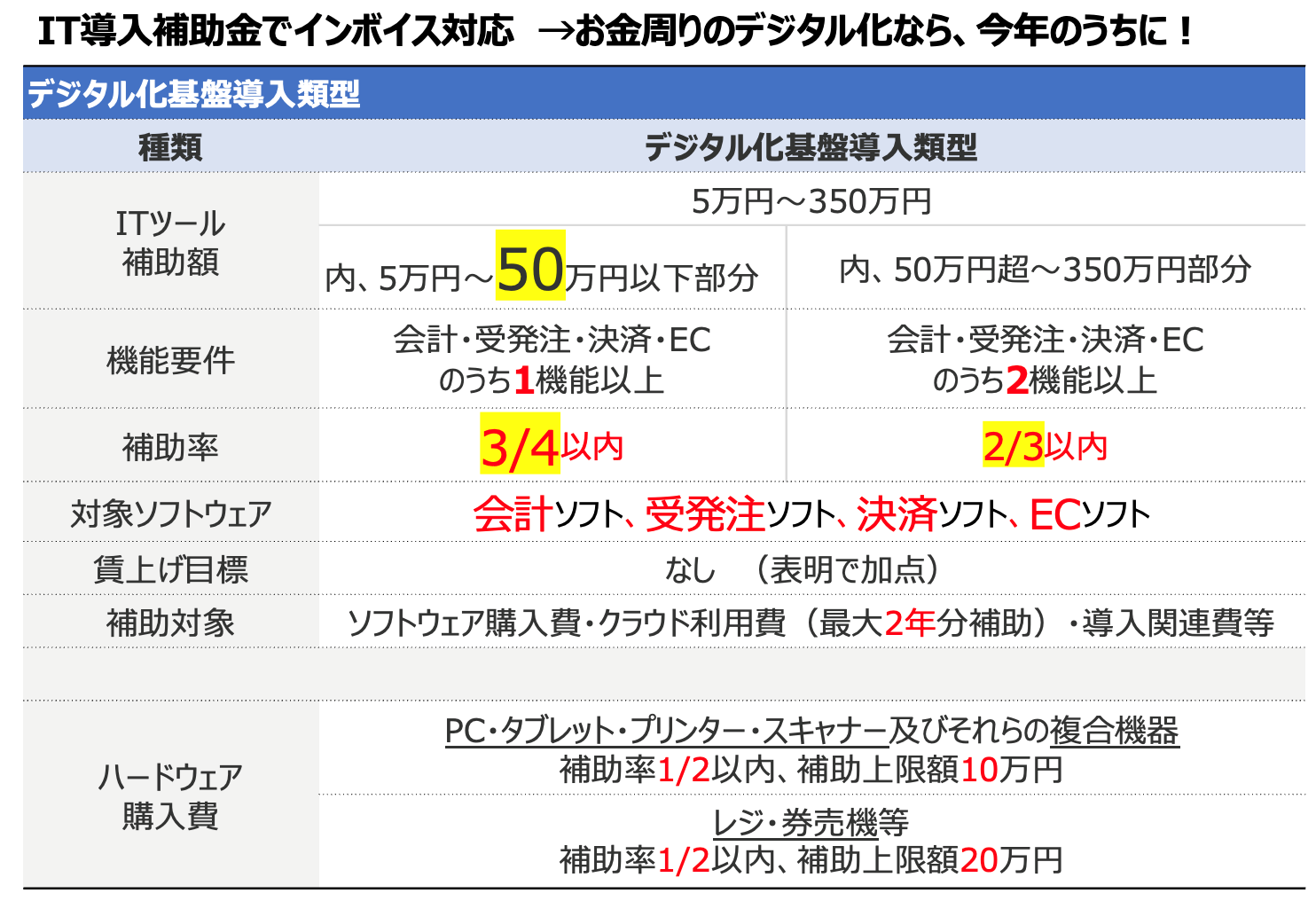

補助金も活用してPOSレジ等のインボイス対応を図ろう

IT導入補助金では来年度も、インボイス対応のために補助率がアップしたデジタル化基盤導入類型が継続されます。

IT導入補助金は基本的にはソフトウェアが対象の制度でしたが、インボイス対応のための、POSレジや券売機も対象となります。なお、事前にIT導入補助金に登録されているソフトウェアと機器だけが対象になりますので、詳細については、導入したいレジを決めて、メーカに問い合わせて確認しましょう。

インボイス制度や改正された電帳法に対応していくためには、店舗のデジタル化が必須と言えます。法制度の変更に対応するのは面倒なものですが、対応するからには、自社が楽になるように積極的なデジタル活用ができると良いでしょう。

まとめ

インボイス制度に対応して、適格請求書発行事業者になるお店は、POSレジや券売機もインボイス対応が求められます。レシート・領収書の書式も変更になりますので、早い時期に現状のレジを使い続けて対応していくのか、新しいレジを導入するのか決めておきましょう。

以前の軽減税率制度スタートの際にも、直前の時期にはレジメーカへの依頼が殺到して、導入が間に合わなかったお店が多数発生しました。今回はそのようなことがないように、今すぐにでも自店のインボイス対応の準備を開始できると良いでしょう。

解説動画(10分程度)