インボイス制度に必要なシステム機能にはどんなものがある?

- 2023年1月11日

- 中小機構 中小企業アドバイザー(経営支援) 村上知也

- インボイス

- 電子帳簿保存法

2023年10月からスタートするインボイス制度。

システムへの影響が色々と出てきます。

請求書の書式など必ず変更しなければならない機能の他に、あると効率的に行える業務機能も存在します。

本記事では、インボイス制度に対応するために、どのようなシステム機能が必要になるのか考えていきたいと思います。

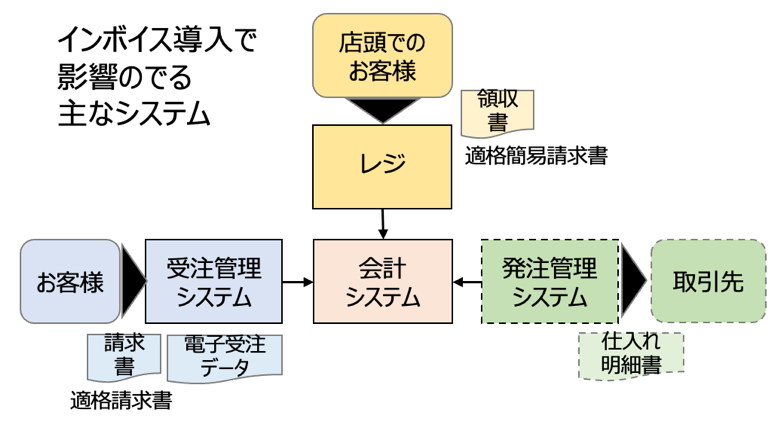

インボイス制度のスタートで影響の出るシステム

2023年10月1日にインボイス制度がスタートします。制度に対応していくためには、以下の図表のようなシステムの対応が必要になると考えられます。

変更の中心となるのはレジや会計システムです。それ以外にも受発注などお金に関するシステムは影響があるでしょう。つまりネットショップも影響を受けるわけです。特に、BtoBのネットショップはインボイスの対応が必須と言えます。また、お店での券売機などもインボイス対応が求められます。請求書をエクセルなどの表計算システムで作っている場合には書式の変更なども発生します。

どのようなシステム対応が必要になるか?

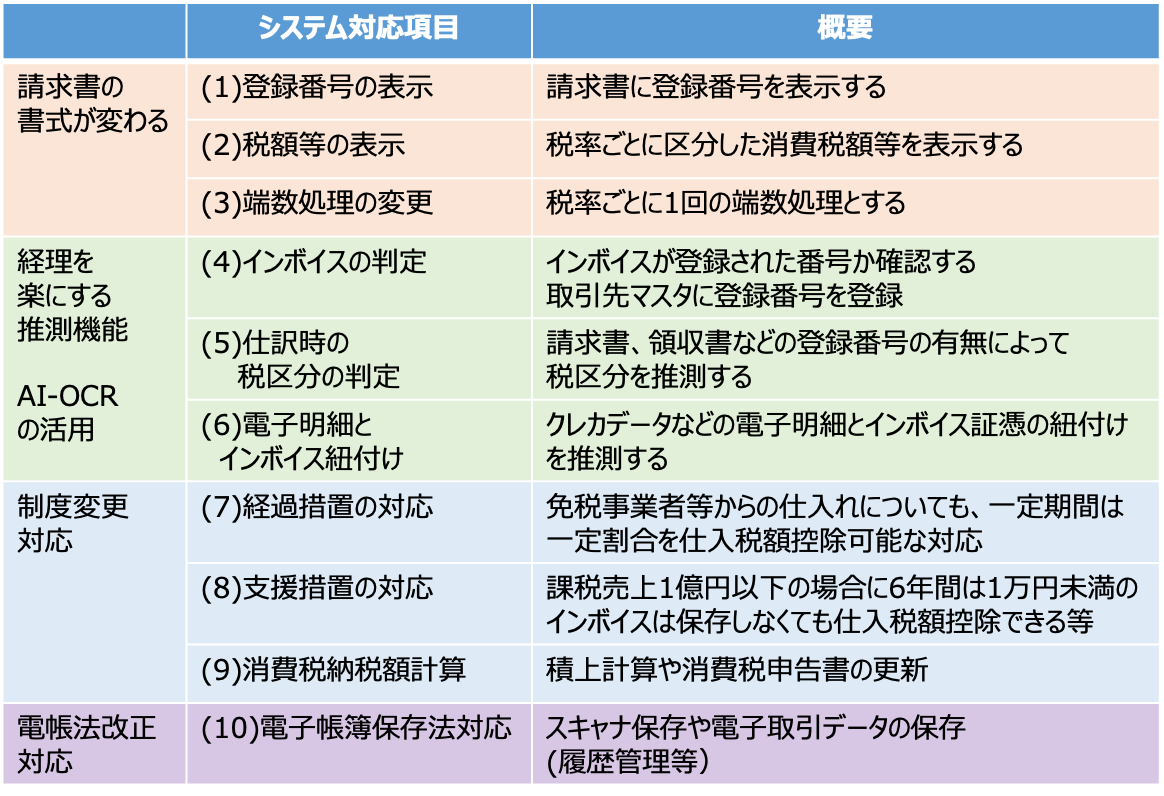

インボイス制度のスタートに伴い、どのようなシステム対応が必要になるか以下の表にまとめました。もちろん、これで全てというわけではありませんが、主なものを列記します。

大きく分類すると、「請求書の書式が変わる」「経理を楽にする推測機能」「制度変更対応」、その他「電子帳簿保存法改正対応機能」などが求められるでしょう。順番に内容を確認していきます。

請求書の書式が変わる

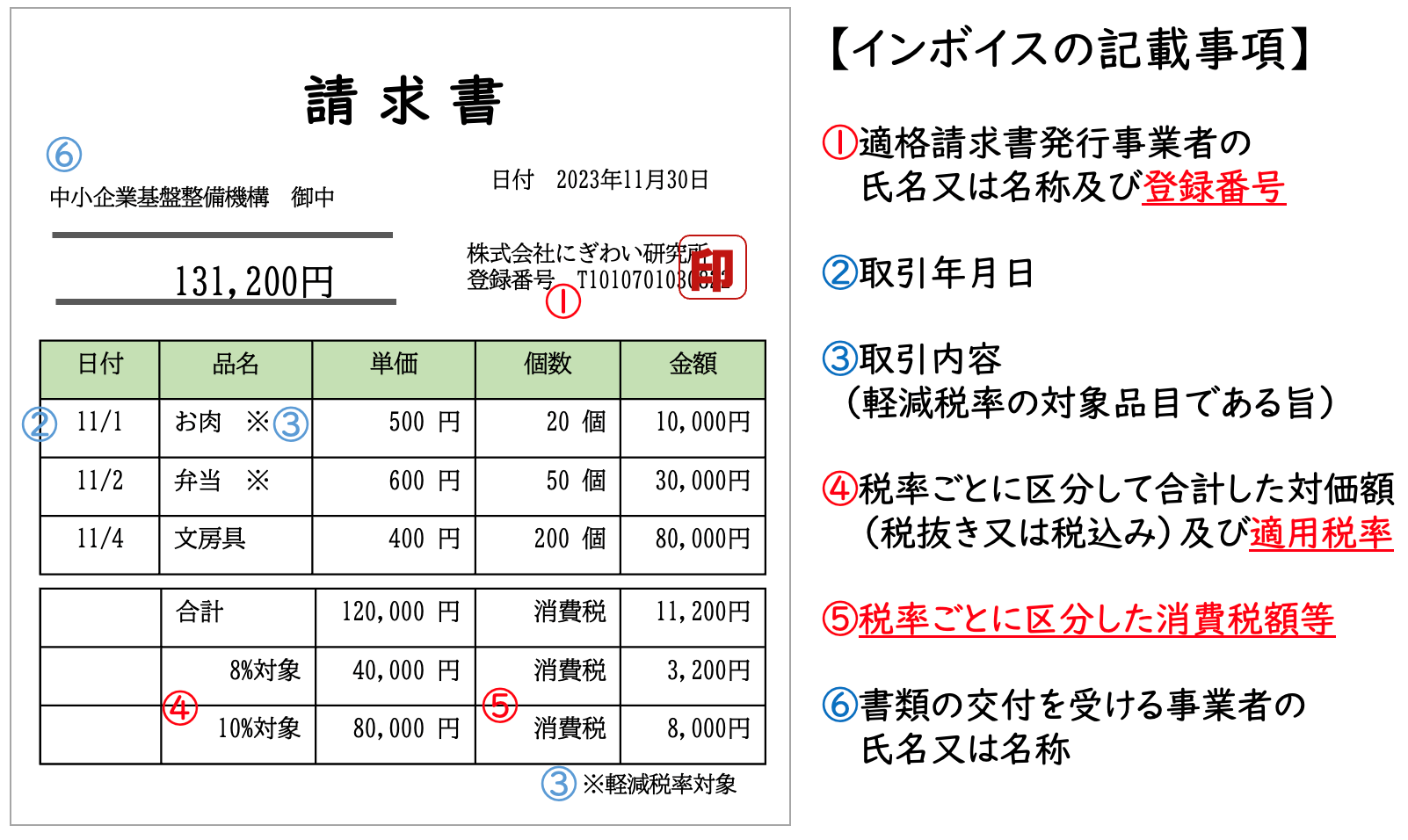

目に見えるところでは請求書の書式が変わります。登録番号の表示や、消費税額等の表示が求められます。前回の軽減税率対応の時から比べると、以下図表の赤字部分①④⑤の変更が発生します。また、端数処理の変更も必要です。

請求書だけではなく、レシート・領収書の書式も変更が必要となりますので、POSレジや券売機の対応が発生します。

なお、レシート・領収書で対応が必要となる適格簡易請求書については、次回の記事で紹介します。

経理を楽にする推測機能〜AI-OCRの活用

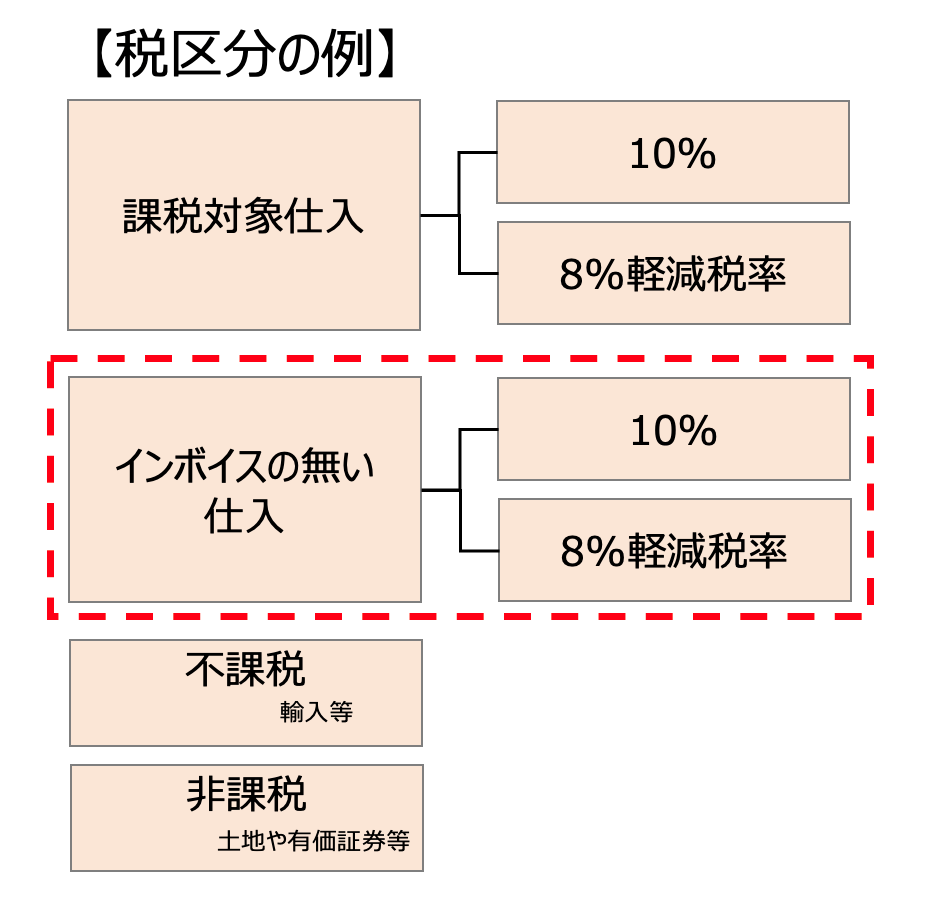

前述の請求書の書式や計算方法が変わるくらいであれば、インボイスのシステム対応はそれほど大変とは言えません。今回のインボイス制度のスタートで一番大変になるのは、実際に経理をする時に税区分を設定することになるでしょう。

軽減税率制度がスタートして、10%と8%を分けて入力するという手間が増えました。そして今回はそれに加えて、インボイスの有無を判別して登録することが求められます。

領収書を受領した場合、インボイスの登録番号が表示されているのか、そして税率は何%なのかをチェックして登録していくわけです。

実際に著者の使っている会計システムを見てみると、現時点(2023年1月)でも複数の税区分を選ばなければなりません。ここにインボイスの有無による税区分が増えることも予想されます。領収書、請求書が多数ある場合には、経理業務での登録負荷は高いと言えるでしょう。

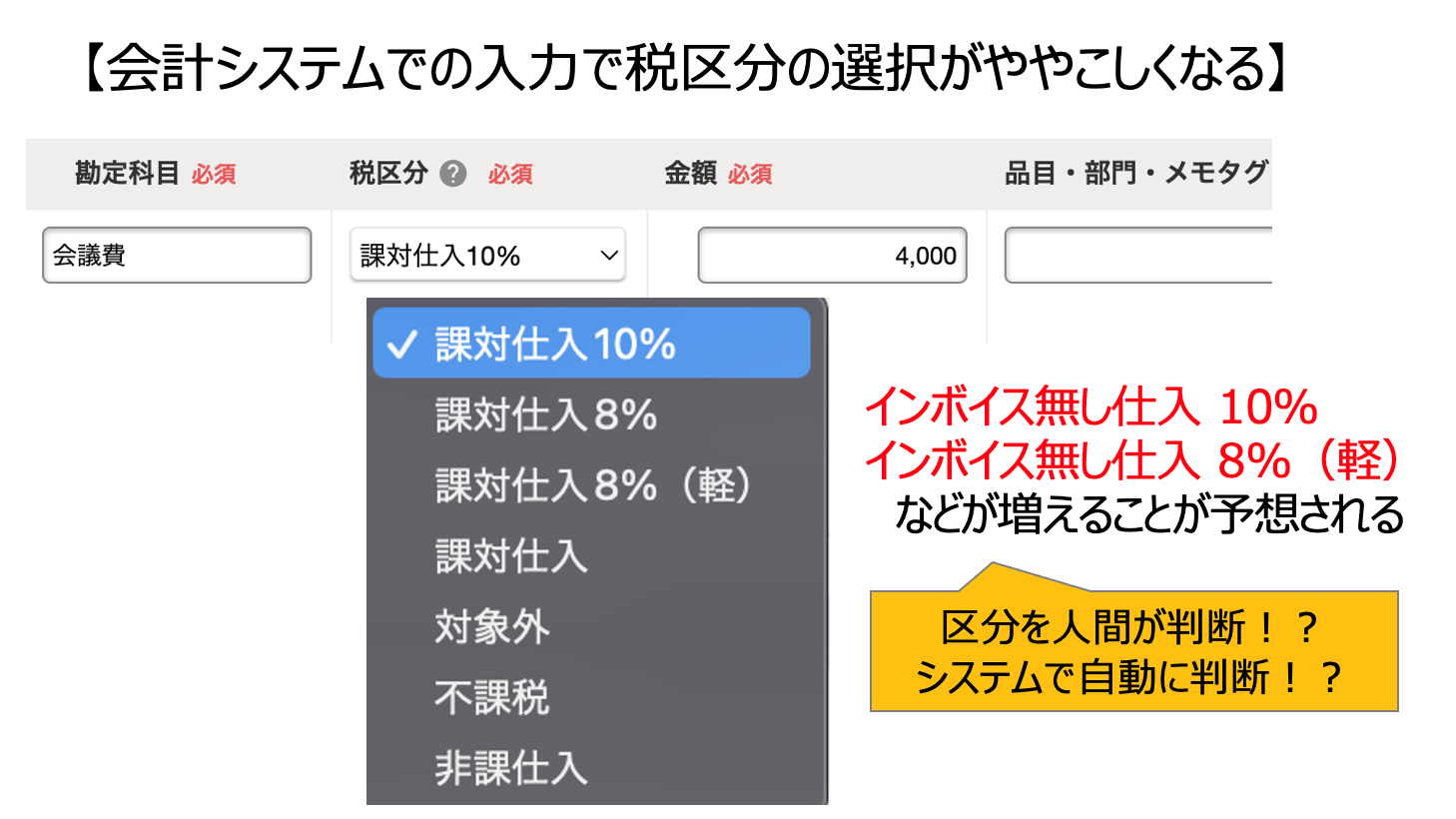

◯仕訳時の税区分の判定

そこで、AI-OCR※によって推測する機能が求められます。この機能は、領収書を人の目ではなくシステムで確認して、登録番号の有無や税率によって自動的に税区分を推測で初期設定してくれる機能です。現時点でも税率の推測ができているシステムも多いので、今後はインボイスの登録番号の有無の判定が行われることになるでしょう。

※OCR(Optical Character Recognition/Reader:光学的文字認識)とは、手書きや印刷された文字を、イメージスキャナやデジタルカメラによって読みとり、コンピュータが利用できるデジタルの文字コードに変換する技術です。加えてAI技術を使うことで、より文字の認識精度が高まっています。

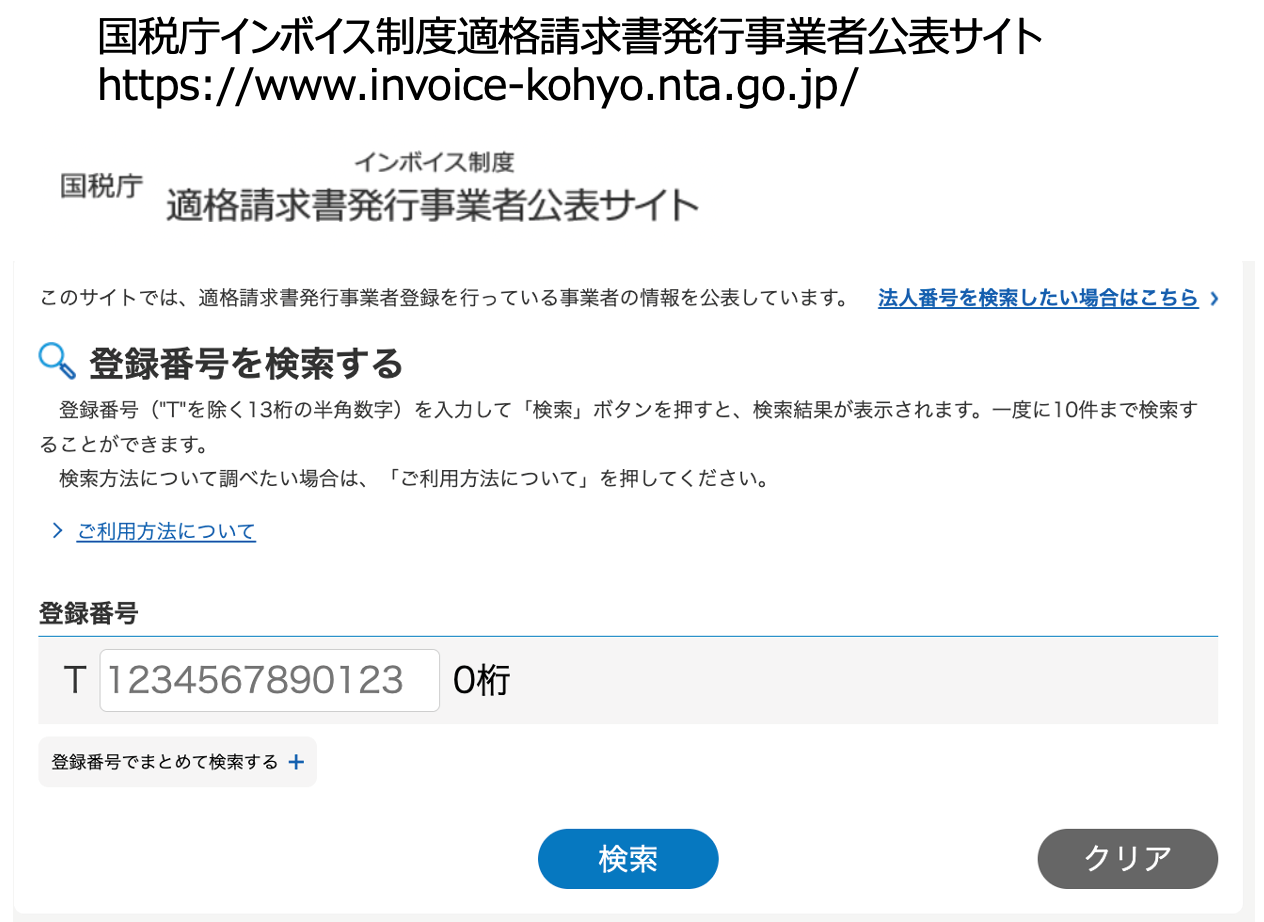

◯インボイスの判定〜登録番号の有効性を確認

さらに、登録番号が国税庁に登録されている本物の番号かの確認もせねばなりません。以下の国税庁適格請求書発行事業者公表サイトで確認できますが、毎回サイトを訪れてチェックするのは手間がかかります。そのため、会計システム内で自動的にチェックしてくれる機能が用意されるでしょう。

また、電子明細とインボイスの紐付けの推測も必要でしょう。クレジットカードで支払った経費の場合、クレジットカードデータを会計システム連動させます。そのデータに実際の領収書(インボイス)を紐付けることになります。現状でも領収書と電子明細の紐付け推測機能は提供されていることが多いです。

制度変更への対応

積上計算や消費税申告書の更新など、制度変更にはもちろん対応していかなければなりませんが、それ以外に経過措置や支援措置の対応もあります。

経過措置では、免税事業者等からの仕入れについても、一定期間は一定割合を仕入税額控除可能な対応があります。支援措置では、課税売上1億円以下の場合に6年間は1万円未満のインボイスは保存しなくても仕入税額控除できる等があります。

なお支援措置については、財務省の以下のサイトで内容を確認ください。

インボイス制度の改正案に関する特設サイト(インボイス制度、支援措置があるって本当!?)

https://www.mof.go.jp/tax_policy/summary/consumption/invoice/index.html

電子帳簿保存法の改正対応

電子帳簿保存法の対応には様々な項目があり、今回の記事ではインボイスのシステム対応が中心であるため詳しくここでは記載しませんが、例えばインボイスを電子保存する場合には、当然、電子帳簿保存法の内容に則って対応する必要があります。

電子帳簿保存法の改正内容については以下の特集ページをご確認ください。https://ittools.smrj.go.jp/itpf/denchoneko.html

まとめ

システムのインボイスへの対応は、軽減税率導入時よりは負荷は低いでしょう。書式変更のバージョンアップ時期など、システム会社に確認しておきましょう。ただし、インボイスの確認などで業務負荷は高まります。業務負荷を下げる機能を活用できるのか検証を進めましょう。

さらに今回は電子帳簿保存法対応も近い時期に迫っています。併せての対応は大変ですが、この機会に社内の業務処理を見直し、できる限りペーパーレスを実現し、効率化を図っていきましょう。

解説動画(10分程度)