インボイス直前対策~課税事業者編~

- 2023年9月1日

- 中小機構 中小企業アドバイザー(経営支援) 松﨑堅太朗

- インボイス

いよいよ令和5年10月よりインボイス制度が開始されます。開始に先立ち、様々な情報が出てきておりますが、必ずしも事業者の皆様に浸透しているとはいえません。また、この様な状況のなか、支援者の方々も事業者の皆様にどの様な情報を伝えておくべきか、悩ましく感じておられる方も多いのではないでしょうか。

ここでは、支援者の皆様が既に課税事業者となっている事業者の方々向けに、お伝えしておくべきポイントをまとめます。

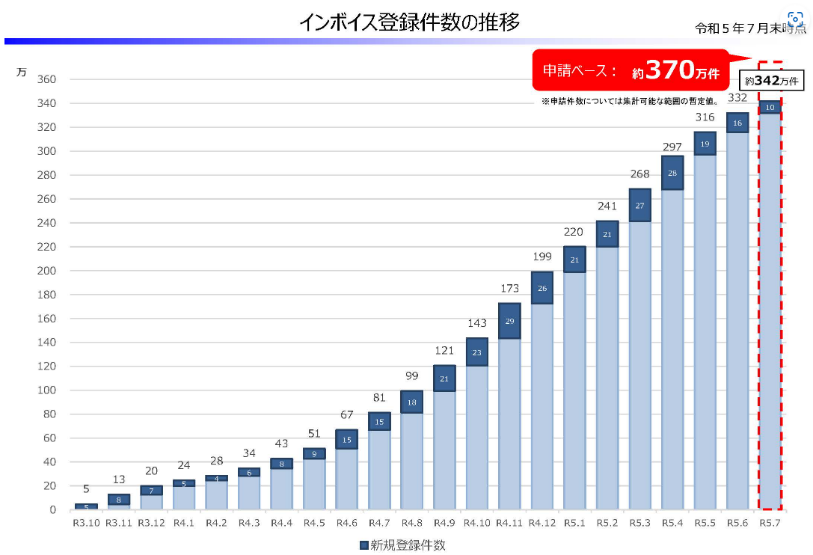

既に課税事業者の数を上回る登録申請がなされています。

財務省発表の資料によれば、令和5年7月末時点で約370万者から登録申請がされています。

出所:財務省HPちなみに、消費税を申告されている方(課税事業者)は約300万者とのことですから、既に課税事業者の数を上回る登録申請がなされていることになります。課税事業者の方で登録申請をされていない方はごく少数であると思われますので、もしまだ登録申請をされていない場合には、早めに登録申請の要否をご検討頂く必要があります。

また、内閣府ではインボイス制度に関し、下記のような政府広報を行っています。

支援者の皆様は国税庁等の専門的なサイトから情報を得ることもあるかと思いますが、この様な集約されたサイトから情報をご案内することも、時間のない中では有効な方法のひとつであると思います。特に、免税事業者との取引に関して下請法等の違反(https://www.gov-online.go.jp/useful/article/202210/1.html#c3)に留意すべきとの視点は、税務と異なる視点ですが、経営に重要な影響がありますので、しっかりとお伝えしておく必要があるでしょう。

10月までに、まずはインボイスが発行できる体制づくりを

課税事業者については、既に登録申請を行っている方がほとんどですが、10月からインボイスが発行できる体制が出来ているかどうか、確認をしておく必要があります。具体的には、事業者の方と一緒に、下記の適格請求書および適格簡易請求書の記載例をもとに、これに従った請求書等が発行できるかどうかを確認していきましょう。

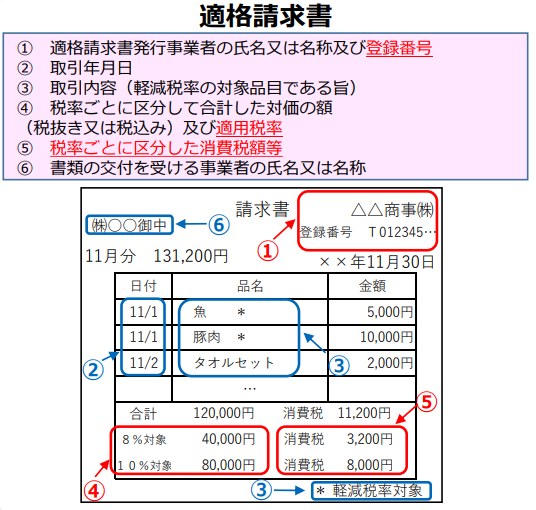

・適格請求書

適格請求書は、代表的な例として請求書が該当します。適格請求書に記載が必要とされる項目は、以下の①~⑥となります。実務上は、ITツールの普及により、請求書等発行システムを導入している課税事業者も多いと思われます。

したがって、支援者の視点からすれば、事業者の方々が利用されている、それぞれの請求書の作成システムが適格請求書を10月から発行できる様になっているのかを確かめた上で、必要なアドバイスを行うことが求められます。なお、請求書の作成システムについては、各ベンダーから様々なものが提供されています(例えば、電子帳簿保存法に対応した販売管理システムであれば

事業者の方にとって適切と思われるシステムの導入を支援するといった、一歩踏み込んだ支援も必要となるでしょう。

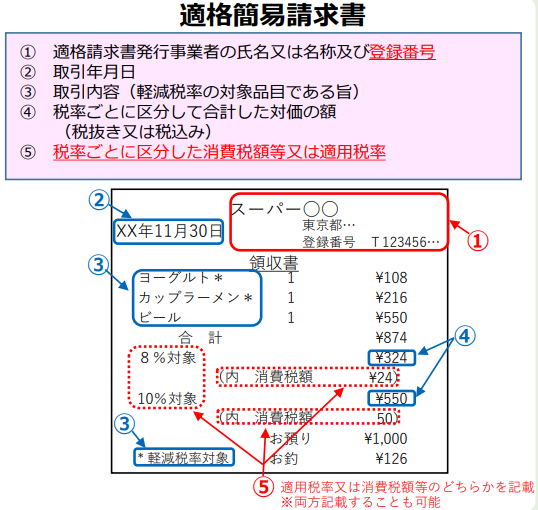

・適格簡易請求書

適格簡易請求書は、代表的な例としてレジなどから発行される領収書(レシート)が該当します。適格簡易請求書に記載が必要とされる項目は、以下の①~⑤となります。

支援者の視点からすれば、事業者の方々が利用されているレジなどのシステムが、適格簡易請求書を10月から発行できる様になっているのかを確かめた上で、必要なアドバイスを行うことが求められます。こちらについては、事業者の方が直接メーカーなどと協議し、レジの買替えやソフトウェアの更新が必要となってくるため、早めのアドバイスが必要でしょう。

詳しくは、「レジや券売機で簡易インボイスの準備をしておこう~適格簡易請求書とは?」https://ittools.smrj.go.jp/info/feature/svdhaj0000000jpv.php をご参照ください。

10月以降、受け取ったインボイスを正確に保管・経理処理できる体制づくりを

インボイス制度が開始される10月以降、新たに必要となる作業としては、適格請求書の記載内容のチェック、経理処理(会計ソフトの対応状況、具体的な入力方法など)、適格請求書の保管(紙、スキャナ保存、電子取引データ)、の3つに大別されます。

まず、適格請求書の記載内容については、上記の適格請求書の記載項目(①~⑥)、適格簡易請求書の記載項目(①~⑤)が正しく記載されているかどうかを受領後にチェックします。

この際、もし間違いを発見した場合でも自分で修正はできず、差し替えを依頼する

などの対応が必要となり、これは今までにない新たな実務対応となることから、支援者はこの点を正確に事業者に伝えていく必要があります。

次に、従来の消費税計算とは異なる経理処理が必要となることから、インボイス制度に対応した会計システム等の導入支援も事業者にとっては有効です。

詳しくは、「インボイス制度に必要なシステム機能にはどんなものがある?」https://ittools.smrj.go.jp/info/feature/svdhaj0000000flb.phpをご参照ください。

最後に、適格請求書の保管についてです。適格請求書が紙で発行される場合は従来と変わりません。紙で発行される適格請求書については必要に応じ、電子帳簿保存法に準拠したスキャナ保存を選択することもできます。新たな実務上の対応として出てくるのが、適格請求書が電子取引データとして送付されてきた場合です。この場合は電子取引データに該当することから、データのまま保存する必要があります。昨今のITツールの進展を鑑みれば、今後、適格請求書は電子取引データによるやり取りが主流となっていく可能性もあります。支援者の皆様も事業者に対して将来を見据えたアドバイスを行う必要があるでしょう。

詳しくは、「電子帳簿保存法 直前対策!」https://ittools.smrj.go.jp/info/feature/c6hgl60000000goo.phpをご参照下さい。

以上見てきたように、課税事業者がインボイス制度に対応すべき事項は多岐に渡り、そのほとんどについて事業者自身が対応していかなくてはなりません。支援者の立場としては、なるべく早く事業者に情報を提供し、対応を促していく必要があるでしょう。