インボイス制度開始!「課税事業者」・「免税事業者」それぞれの留意点

- 2023年11月16日

- 中小機構 中小企業アドバイザー(経営支援) 松﨑堅太朗

令和5年10月から、いよいよインボイス制度が始まりました。制度開始に伴い、各事業者がインボイスを発行し、またインボイスを受領するという新たな実務が始まっています。今回は、支援者の皆様が実務において有用なアドバイスが出来るよう、「課税事業者」・「免税事業者」それぞれの視点に分けて留意点をみていきたいと思います。

課税事業者・免税事業者共通の留意点

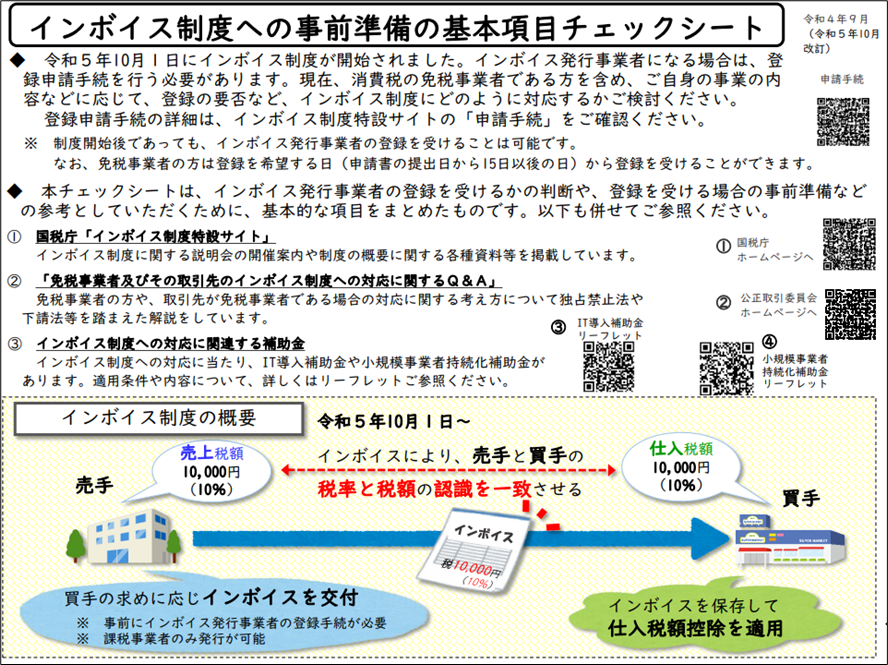

いよいよインボイス制度の運用が開始されました。実務の現場においては、分からない、判断に迷うといったことも多く、知りたい情報に素早くアクセスし、回答を得る必要があります。コンパクトにインボイス制度に関連する情報を「売り手」「買い手」それぞれの視点でまとめているものとして、国税庁のホームページに「インボイス制度への事前準備の基本項目チェックシート」が公開されています。ここでは、国税庁のみならず、公正取引委員会や中小企業庁による情報もまとめて紹介されています。インターネットやSNS上では、インボイス制度に関し、必ずしも正確ではないと思われる情報も発信されています。このような情報に事業者の方々が惑わされないよう、今後も正しい情報を継続的に伝えていくことが、支援者には求められます。

課税事業者(本則・簡易課税共通)の留意点

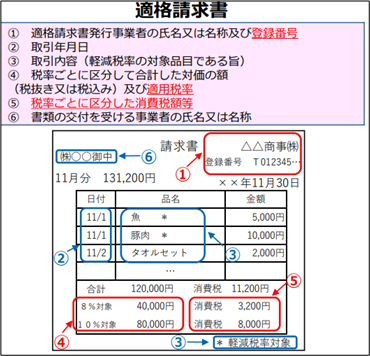

課税事業者といっても、本則課税と簡易課税の事業者それぞれにより、留意点は異なりますが、両者に共通する留意点としては「正しいインボイスを発行できているかどうか」という点になります。正しいインボイスの例は、以下のとおりです。10月以降発行しているインボイスは、下記の①~⑥の記載項目を満たしているでしょうか?

あくまで一例ですが、10月以降、実際に発行されたインボイスの中には、⑤の税率ごとに区分した消費税額が記載されていないものを見かけたことがあります。

このような記載要件を満たさないインボイスを受領した買手である課税事業者は、「売手である適格請求書発行事業者に対して修正した適格請求書又は適格簡易請求書の交付を求め、その交付を受けることにより、修正した適格請求書又は適格簡易請求書を保存する必要があり、自ら追記や修正を行うことはできない」※とされています。

買手から記載要件を満たしていないインボイスを受領したという指摘があり、修正したインボイスを発行してほしいとの要請が来た場合には、売手には発行の義務が課せられていますので断ることができません。このため、誤ったインボイスを発行してしまうと、売手買手双方に大きな事務負担が生じる可能性があります。今後もインボイスの書式や発行システムを変更する際には、インボイスが正しく作成されているかどうか、発行前にきちんと確認をする必要があります。

課税事業者(本則課税)の留意点

本則課税を選択している事業者の場合、仕入税額控除を行うため、従来の帳簿記載に加えて、交付を受けた適格請求書又は適格簡易請求書(電磁的記録により提供を受けた場合も含みます。)が正しいものかどうかをチェックする、という新たな事務負担が生じます。このチェックにおいて、インボイス発行事業者であるかどうかを確かめるためには、国税庁の「インボイス制度適格請求書発行事業者公表サイト」の利用が必要となります。

なお、会計ソフトを利用している場合、ソフトによっては公表サイトにあるWeb-API機能を活用して、会計ソフトが自動でチェックしてくれるものもありますので、この様な会計ソフトの導入を助言することも有用でしょう。

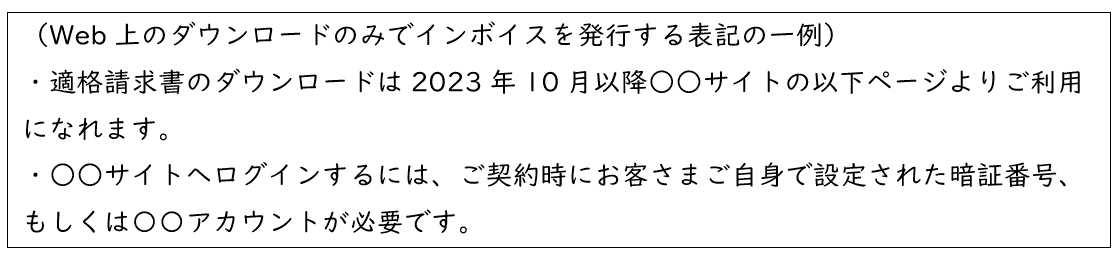

さらに留意が必要と思われるのが、インボイスの発行について、紙ではなくWeb上のダウンロードのみで提供するという事業者が出てきていることです。

インボイスがWeb上からのダウンロードのみで提供される場合、電子帳簿保存法の要請により、紙ではなく電子取引データによる保存が必要となります。今後、この様なWeb上からのダウンロードのみで提供されるインボイスが主流となっていく可能性もありますので、インボイス制度開始を機に、電子帳簿保存法に対応した会計ソフトやアプリケーションを導入する必要性がより高まっていると思われます。支援者は電子帳簿保存法への対応を引き続き促していく必要があります。

免税事業者の留意点

免税事業者である事業者の方々にとって最大の課題は、インボイス制度開始後においてもインボイス発行事業者となるべきかどうか、取引先との関係等を勘案しながら継続的に判断をしていかなければならないという点にあります。

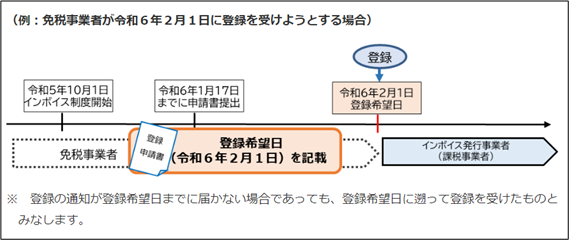

インボイス制度開始後にインボイス発行事業者になる場合には、「適格請求書発行事業者の登録申請書」に登録希望日(提出日から15日以降の登録を受ける日として事業者が希望する日)を記載する必要があります。

この場合、税務署長は当該登録希望日により登録をすることになりますが、実際に登録が完了した日が、登録希望日後であっても、登録希望日に登録を受けたものとみなされますので、登録希望日からインボイスの発行が可能です。

つまり、インボイス制度開始後、免税事業者の方はいつでもインボイス発行事業者になることができますが、免税事業者の方々にとっては、インボイス制度開始前から課題となっているインボイス発行事業者になるべきかどうかという点が、継続的な課題として残るということになります。

支援者は、インボイス制度開始後も、引き続き免税事業者の方々の悩みに寄り添いながら支援していく必要があります。