バックオフィス革命!中小企業の生産性向上の鍵は会計事務所のIT化支援

- 2022年9月8日

- 公認会計士・税理士 中村 元彦

会計事務所の近未来を探る!!

デジタル時代の会計と経営環境の変化を示した『IT会計帳簿』の変遷をわかりやすく説明。今後の中小企業への影響と会計事務所の未来、時代に求められる支援者の役割について、技術動向等の参考資料を裏付けに解説しています。

長引くコロナ禍によりテレワークの導入等、ITを活用した新しい暮らし方や働き方の模索が続いている。コロナ禍でIT化の遅れがより顕在化した日本では、生産性向上のためのIT化の必要性はますます高まってきている。

今回は、デジタル時代の会計と経営環境の変化を示した『IT会計帳簿論』(一般社団法人日本内部監査協会第32回(2018年度)「青木賞」受賞)の著者である公認会計士の中村元彦先生に、ITによる会計の変遷、その変遷がもたらす今後の中小企業への影響と会計事務所の未来について語っていただいた。

IT会計帳簿とは?

Q : 最初にIT会計帳簿とは何を指すのかを教えてください

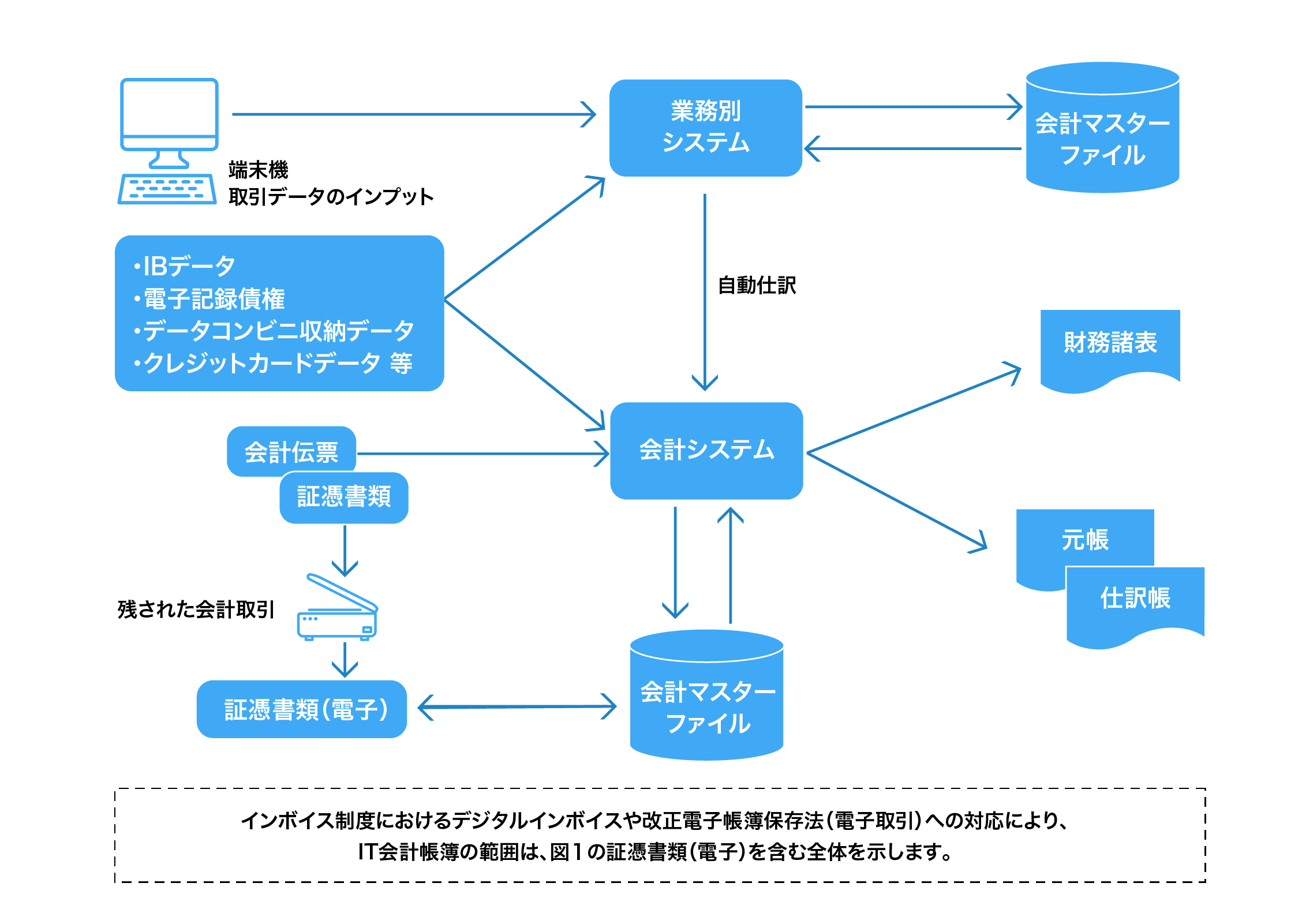

A : IT会計帳簿とは、ITによって作成され、電子媒体に保存されている会計帳簿を意味します。【図表1】のように、業務別システムや会計に電子保存されている会計帳簿としています。IT会計帳簿には会計記録の根拠となる証憑書類も広く含めて考えています。

最近では、FinTech機能の進歩により仕訳連動が容易になったIB(インターネットバンキング)データや改正電子帳簿保存法で電子保存が認められたスキャナによる電子保存の証憑書類が増加してきています。仕訳と紐付けされた電子データが会計の機能として保有できると、業務の効率化にもつながり、IT会計帳簿としては理想の形ではないかと考えています。

Q : IT会計帳簿は会計や経営環境にどのような変化をもたらすのでしょう。

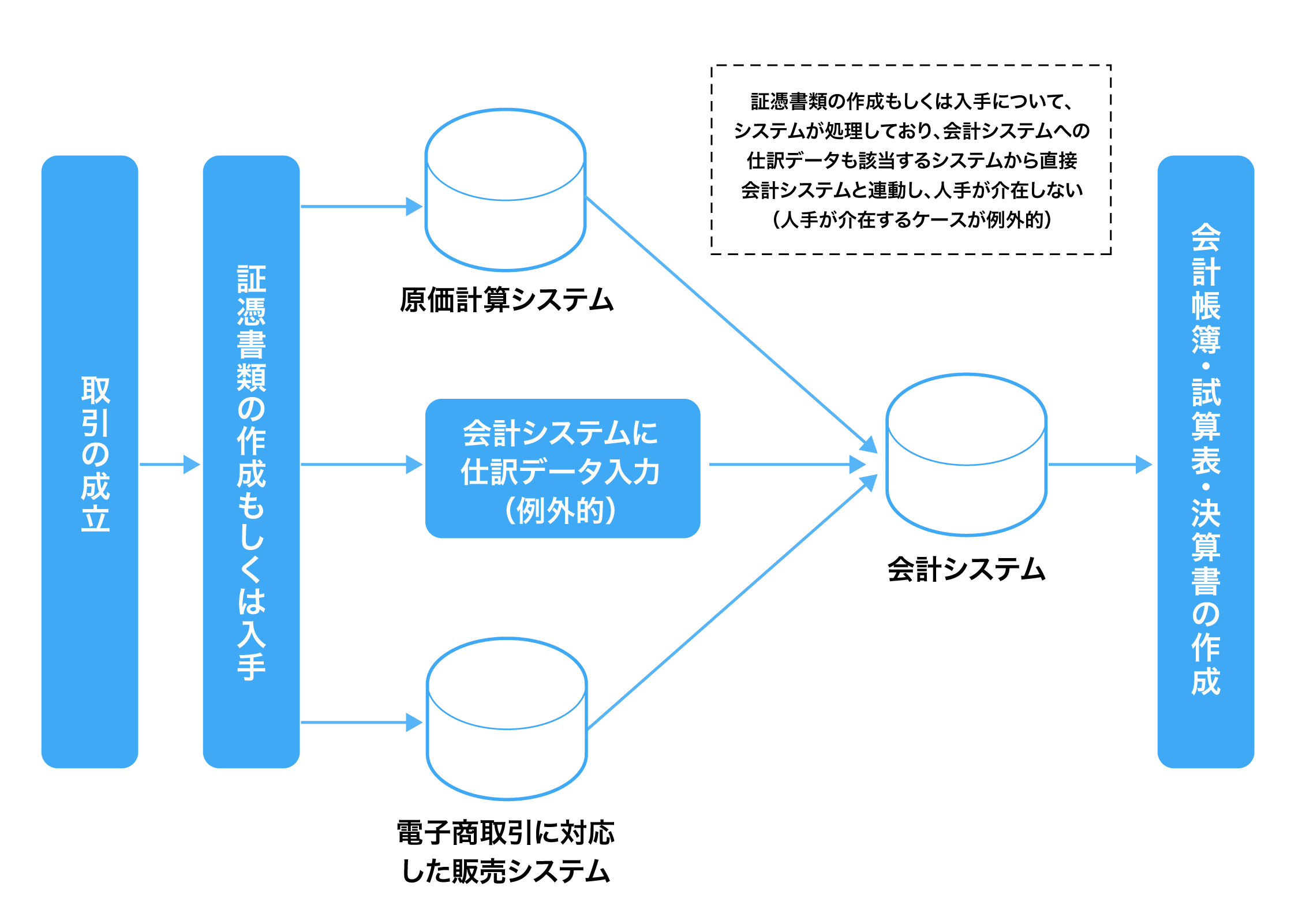

A : IT会計帳簿がもたらすものは、端的に言えば経理業務の効率化と会計情報の経営への活用、すなわち企業のバックオフィス業務の革命です。【図表2】は、会計を利用した取引の成立から会計帳簿・試算表・決算書の作成までの流れを示したものです。販売や購買がシステム化され、販売・購買データが電子化されていれば、それを会計に仕訳として連携させることは、多くの大企業では実施していましたが、クラウド会計等やRPAの利用によって中小企業でも実施しやすくなり、手作業での仕訳入力業務を大幅に削減できる時代が到来しました。

自動的に連動する場合には、手作業が介在しないことから入力ミスや入力忘れなどの人間特有のミスは軽減されます。

請求書等の証憑書類は、紙に印刷したり手書きしたものから電子データとして提供されたり保存するケースが増えてきています。この証憑書類の電子化には、証憑書類を最初から電子データで授受するケースと、紙で受け取った証憑書類をスキャナ読取等で電子化するケースがあります。どちらの場合も、データが単なる画像ではなく、数値や文字情報として電子化されているかどうか、さらに電子化されている場合には標準化されているかが重要です。紙という伝統的会計帳簿から、電子データというIT会計帳簿へ変化することの意味は、その電子データが数値や文字として加工や検索ができるようになるということです。

2022(令和4)年の電子帳簿保存法の改正や、2023(令和5)年の消費税法の改正によるインボイス制度の導入は、IT会計帳簿の社会への浸透を加速させ、中小企業・小規模事業者の経営に大きく影響していきます。国の政府税制調査会でも記帳水準の向上を意識しており、IT会計帳簿の活用は販売・経理等の事務処理にかかる時間を削減するとともに、データを経営に活用できるため、中小企業のDXの実現を図ることができると考えています。

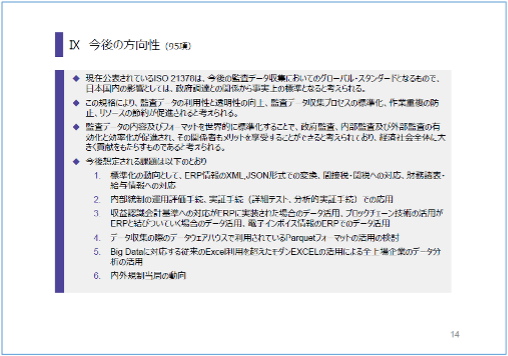

わが国では、経済成長の阻害要因として中小企業・小規模事業者の生産性の低さが浮き彫りとなっています。IT会計帳簿によるバックオフィス業務の革命は、各種データのフォーマットの標準化が進み、それらのデータが自動的に会計に連携していく新しい時代の到来であり、課題であった中小企業・小規模事業者の生産性を向上させる決め手となる可能性を秘めています。

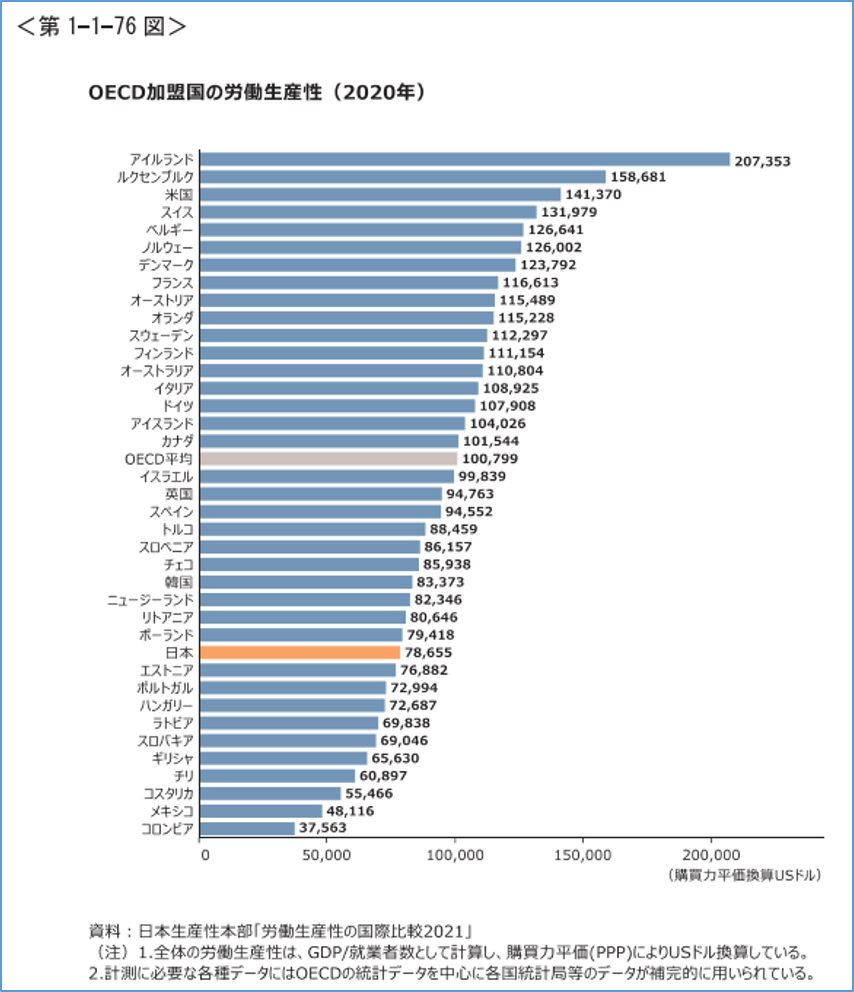

日本の一人当たり労働生産性は、OECD加盟国38カ国中28位

Q : 日本の労働生産性についてもう少し詳しく教えてください。

A : 最新の中小企業白書で2020年の労働生産性(※1)が紹介されています。

日本の一人当たり労働生産性(就業者一人当たり付加価値)は、78,655ドル(809万円)です。ポーランド(79,418ドル/817万円)やエストニア(76,882ドル/791万円)といった東欧・バルト諸国と同水準となっており、西欧諸国と比較すると、労働生産性水準が比較的低い英国(94,763ドル/974万円)やスペイン(94,552ドル/972万円)にも水をあけられています。前年から実質ベースで3.9%落ち込んだこともあり、OECD加盟38カ国でみると28位(2019年は26位)と、1970年以降最も低い順位になっています。

(※1)労働生産性は、労働者1人あたり、あるいは労働1時間あたりでどれだけの生産物を産出したかを測る指標であり、計算式では以下のように表現されます。

労働者1人あたりの労働生産性=生産量/労働者数

労働1時間あたりの労働生産性=生産量/(労働者数×労働時間)

Q : なぜ日本の労働生産性は低いのでしょうか。

A : 公益財団法人日本生産性本部の労働生産性の国際比較ランキングでは、日本の労働生産性の低さは「年間労働時間の長さ」が原因のひとつと示唆しています。

国内に製造業を多く抱えるなど、日本と類似した産業構造を有しているドイツは、1時間あたりの労働生産性が国際比較で8位であり、主要先進国の中でもアメリカに次ぐ順位に位置するなど、高水準の労働生産性を誇っていますが、平均年間労働時間は約1,363時間と欧州内でも少ない傾向にあります。一方で、日本の平均年間労働時間は約1,680時間と、ドイツを年間で300時間以上、上回っています。1時間あたりの労働生産性の計算式は、分母に労働時間が代入されるため、働く時間が長ければ長いほど、数値が低くなります。それが日本の労働生産性を引き下げる要因になっていると国際比較ランキングでは分析されています。

日本では企業規模が小さくなるにつれて生産性が低くなる。

Q : 労働時間以外に生産性が低い要因はありますか。

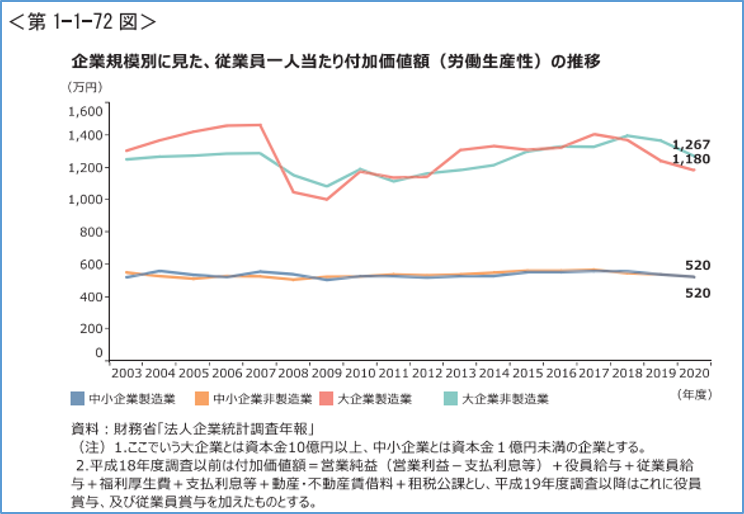

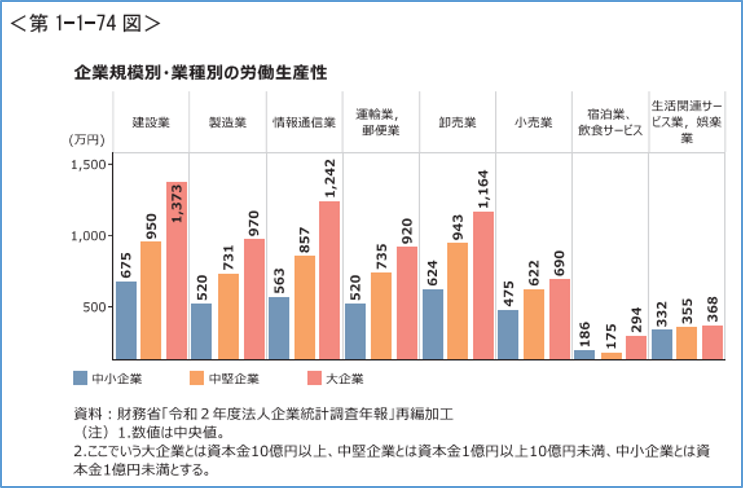

A : 【図表4】【図表5】は、企業規模別に見た、従業員一人当たりの付加価値額(労働生産性)の推移を表わしていますが、ほぼ横ばいで推移しています。そして、大企業と中小企業との労働生産性について約2倍の格差があります。日本は中小企業の労働生産性が非常に低いという実態を表しています。

業種にかかわらず、企業規模が大きくなるにつれて労働生産性が高くなることが見て取れます。ここでいえることは規模のメリットが挙げられ、大規模な設備投資やIT技術の積極的な活用により、労働生産性を高めていることが考えられます。

一方、中小企業にはその資金力がないために、積極的な投資ができていない現状もあり、その点が労働生産性格差の要因に影響しているものと思われます。

生産性向上のポイントは「ITを使いこなす」という意識改革

Q : 中小企業が労働生産性を向上させるには何が必要でしょうか。

A : 先ほど紹介した国際比較ランキングでは、短時間で業務をこなす意識改革が重要だと指摘しています。平均年間労働時間で比較に挙げたドイツでは、労働者が所定時間内で業務を終わらせる文化が根付いており、それが高い労働生産性につながっているといいます。

また、労働生産性の向上には、情報通信技術(ICT=Information and Communication Technology)への投資も欠かせません。国際比較ランキングは、主要先進国中で最も高い労働生産性を誇るアメリカのICT関連の投資の特徴に言及していますが、アメリカは、欧州など他の地域に比べて、ICT関連の投資額が高いだけでなく、その技術を使いこなすための情報環境や人材育成など、無形資産にも積極的な投資を行っています。そうした無形資産投資が、労働者のスキル向上や組織改革を促進し、ICTの効果を高めているのです。

ICTをはじめとしたIT技術は、生産性向上に大きな役割を果たします。 大企業に限らず、中小企業でも活用できる低コストのIT技術(製品)は今では市場にたくさん用意されており、それを使えば比較的容易に生産性は向上できるということです。要は、ITを使いこなすという意識改革が中小企業の生産性向上の決め手となります。

※参考文献:公益財団法人 日本生産性本部の労働生産性の国際比較

https://www.jpc-net.jp/research/list/comparison.html

インボイス制度と電子インボイスの中小企業への影響

Q : 2023年10月に適用のインボイス制度がIT会計帳簿に与える影響について教えてください。

A : 特に注目しておかないといけないのは デジタル(電子)インボイスです。デジタルインボイスとは、標準化され構造化されたインボイス(適格請求書)のことです。紙のインボイスが電子化されたものという理解で問題はありませんが、ひとつ大きなポイントがあります。

それは、デジタルインボイスのデータは標準化されているということです。

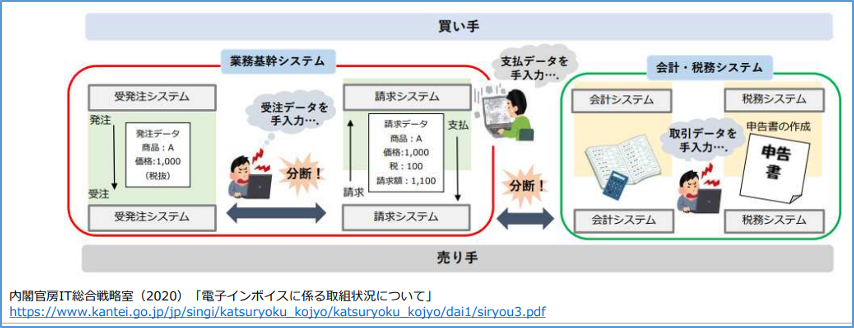

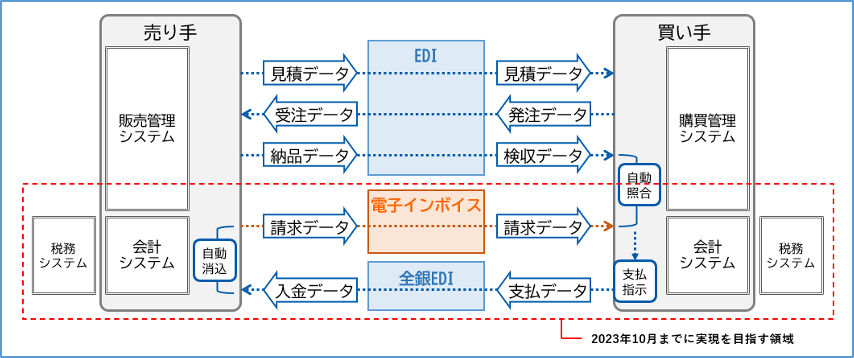

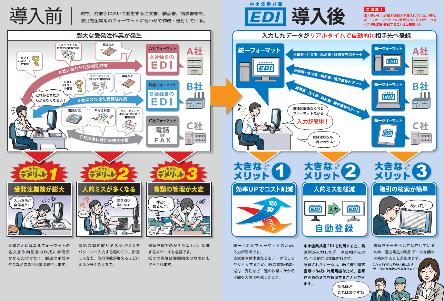

以下の図は現在行われている一連の取引の流れですが、ここで強調したいのは、企業におけるITを活用する中での紙媒体による非効率性です。

例えば、システムから出力した請求書を封筒に入れて郵送し、受け取った紙の請求書を見ながら、また、システムに入力するという非効率に対して私は強い疑問を感じています。具体的には、販売管理システムや会計システムなどのITを利用していながら、売り手は請求書を紙に出力して送付するとともに、買い手も紙の請求書をシステムに入力していることは多いのではないでしょうか。

発行側も受手側もシステムを利用しているのに、途中でアナログの紙を利用して郵送代のコストや人件費をかけることについて、生産性の向上という議論が強く求められる中で、このままでよいのかと感じています。

電子インボイスの詳細はこの後説明しますが、受発注や決済もデジタル化できれば、全てを、すなわち受発注から決済・会計・申告までを一気通貫でデジタル処理することが可能となり、バックオフィス業務の革命が起きると考えています。

国もデジタルインボイスについて注目しており、例えば2020年に閣議決定したデジタル・ガバメント実行計画では、「事業者のバックオフィス業務の効率化のための請求データ標準化」として「現状、事業者間の請求等に関連するプロセスのデジタル化が十分でなく、また、システム間でのデータ連携もスムーズに行えていないことが、中小・小規模事業者をはじめとする企業のバックオフィス業務や、個人事業者などの事務処理の負担となっている。」と記載されており、これは、先ほど私が述べたことと同じ現状分析といえるでしょう。

また、この実行計画では、「そのため、インボイス制度が導入される2023年(令和5年)10月も見据え、ビジネスプロセス全体のデジタル化によって負担軽減を図る観点から、官民連携のもと請求データ等(電子インボイス)やその送受信の方法に関する標準仕様について合意し、会計システムも含めたシステム間でのシームレスでスムーズなデータ連携を実現するとともに、標準仕様に沿った行政システムの整備や民間の業務等の普及を支援することにより、中小・小規模事業者も含めた幅広い事業者の負担軽減と社会全体の効率化を促進する必要がある。」と記載されています。

デジタルインボイスをきっかけとして、事業者の効率性の向上が社会全体の効率化・生産性の向上につながると考えていることが分かります。

Q : デジタル(電子)インボイスの発展性について教えてください。

A : デジタル(電子)インボイスによる理想は以下の図が示す姿です。第一段階ではオレンジの部分を実現します。押印や、封筒に入れて切手を貼って投函という作業はなくなるので作業する場所を問いません。テレワークでも可能となりますね。

※デジタルインボイス推進協議会

デジタルインボイス推進協議会は2020年7月の発足以来、2023年10月から開始される「適格請求書等保存方式(インボイス制度)」を機に、2021年9月に発足したデジタル庁が取り組む、グローバルな標準仕様「Peppol(ペポル)」をベースにした、日本におけるデジタルインボイス(標準化され構造化された電子インボイス)の標準仕様の策定にとりくんでいます。日本全体の商取引において、単純に紙を「電子化」(Digitization) するだけではなく、デジタルを前提とし業務のあり方も見直す「デジタル化」(Digitalization)を進めるべきと考えられています。

また、赤の点線の部分が実現できれば、債権の入金消込の自動化や会計システムでの仕訳の自動処理も可能になると考えています。

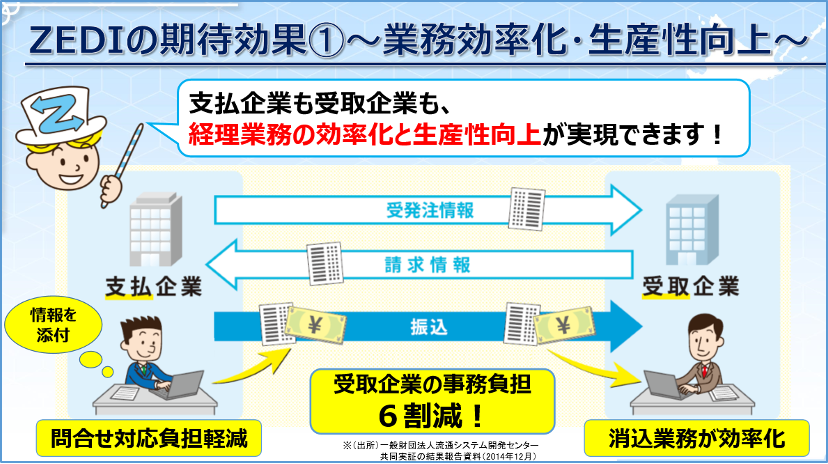

中小企業においても、技術的には中小企業共通EDIによる受発注のEDI利用やZEDIといわれる全銀EDI決済データの利用が可能となるので、発注から決済、会計・税務までが自動的に行われることもそう遠い未来ではないと思います。

※EDI 【Electronic Data Interchange】 電子データ交換

EDI とは、商取引に関する情報を標準的な形式に統一して、企業間で電子的に交換する仕組み。

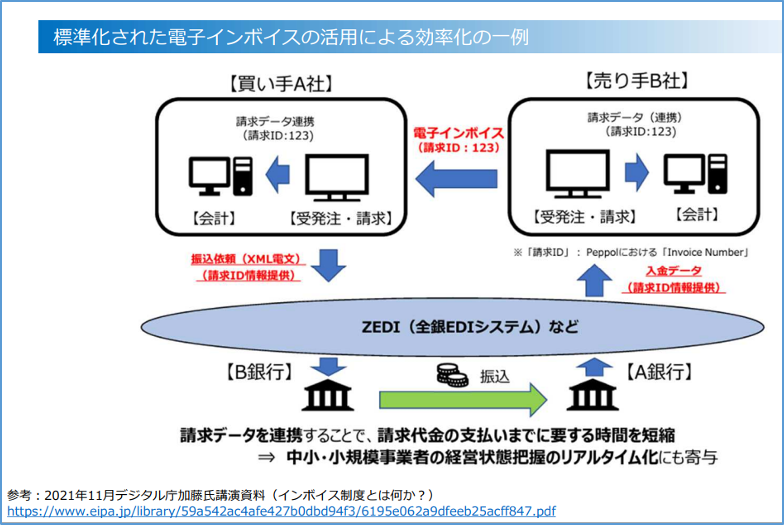

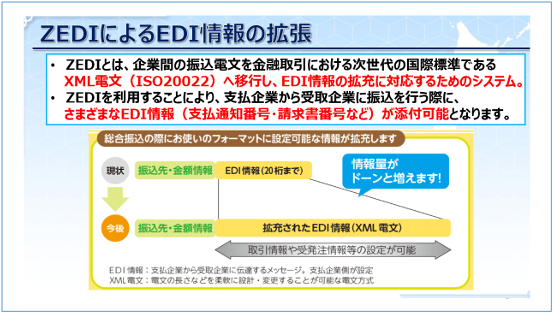

下図はデジタル庁の講演会の資料から引用しています。これは標準化された電子インボイスの活用の一例ですが、ZEDIは2018(平成30)年から稼働しておりXML電文を利用しています。支払企業から受取企業に振込をさまざまなEDI情報、例えば支払い通知番号・請求書番号などを添付可能です。

請求書を5枚分まとめて振り込むのであれば、請求書5枚に対応する請求書番号を記載したり、振込手数料を控除しているのであれば、この情報を添付したりできますので、入金の自動消込や会計の自動処理が可能となってきます。

【図表7】に戻りますが、電子インボイスの標準化に加えて、ZEDIと呼ばれる全銀EDIによる決済データの標準化により、赤の点線内においては、企業間のデータを読み取れる形式に変換する必要がなくなります。会話に例えれば、共通言語を利用して翻訳する必要がなくなったと言うと理解しやすいと思います。

また、受発注に関しても、デジタル処理を可能にするためにはEDIの普及が必須であるため、大企業が利用している業界EDI等に加えて、中小企業の利用においては、標準化されている中小企業共通EDIの普及が望まれます。取引のデータは共通言語化し、幅広い企業間でデータ処理を可能とするという方向性が、デジタル・ガバメント計画で示されていると考えています。

なお、今まで紹介した生産性向上の決め手となる技術や仕組みについては、以下から簡単な説明へ移動できますので参考にしてください。

Q : 電子インボイスのメリットについて教えてください。

A : 私が考えている企業、特に経営者を意識したデジタル(電子)インボイス導入のメリットは、次のようになります。

(1) デジタルインボイスの仕組みを通じて、国内外の取引相手との間でデジタルの請求書をオンラインで円滑に授受することが可能。

➡ 印刷費や郵送代を抑えられる(⼈件費、保管費も)

(2) ペーパーレスでのインボイス制度対応はもちろん、業務プロセスの⾃動化などの「デジタル化」につながり、事業者は請求や⽀払い、記帳や申告といった業務で圧倒的な効率化と正確な処理を実現することができ、さらにテレワーク促進も期待。

➡ インターネットバンクからダウンロードした入⾦データを利⽤した入⾦消込の⾃動化

➡ 会計における仕訳の⾃動化

(3) インボイスの紛失リスクを抑えられる

(4) 偽造防⽌につながる

(5) 取引スピードが上げられる(債権回収や決算の早期化 会計との連動)

(6) 過去のインボイスデータを検索、再利⽤できる

特に(1)のデジタルインボイスをオンラインでやり取りするだけでなく、(2)の業務プロセスの自動化など「デジタル化」までつなげられれば、単純な業務の削減を実現し、人的資源をより付加価値のある業務に割り当てることができ、費用対効果が大きなものになると考えます。完全自動化は難しいでしょうが、大部分が自動化されると人的資源を有効に活用することが可能となり、この点は経営者が導入するインセンティブになると考えています。

(2)の矢印に関連してですが、金融機関からデータを購入して、システム上自動で債権消込をするなどは、すでに大企業で実施しているケースが多くありました。最近のにおいては、標準機能でインターネットバンキングからダウンロードした入金データを利用した入金消込の自動化や会計仕訳の作成などの動きも進んできています。この動きも電子インボイスによって、さらに進んでいくのではないかと考えております。

(3)から(6)に関しても、例えば(5)の会計情報が早く作成されること、(6)のデータの分析ができることなど、経営管理の面から大きなメリットがあると考えています。

IT会計帳簿時代の内部統制

Q : IT会計帳簿における内部統制のポイントについて教えてください。

A : まずはミスや不正の防止です。IT会計帳簿を前提とした帳簿組織で、業務処理システムと連動しているケースを想定します。その場合は、業務処理システムから会計システムに仕訳が連動するので、転記、集計作業に人為的なミスや不正は起こり得ません。

ただし、この転記集計するデータが誤りなく連携される設計になっていることが大前提です。

また、電子媒体ではデータ修正の有無を判別することは困難であることから、電子帳簿保存法では、「真実性の確保として、システムに訂正・削除履歴の確保がなされていること」が電子帳簿として認められる保存の要件となっています。

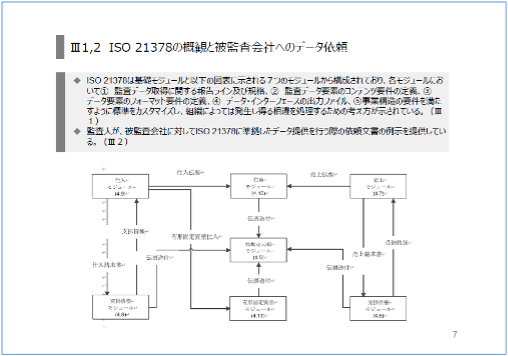

この訂正・削除履歴の確保について、ISO21378「監査データ収集」では、入力した日付、取引した日付、承認した日付、修正した日付、修正を承認した日付を保存することを要件としています。

なお、デジタルインボイスでは、売手側と買手側との照合が電子データで簡単にできる環境となりますので、内部統制の観点からも強力な不正防止の機能を持つことになります。

IT会計帳簿は会計事務所の未来を変える

Q : IT会計帳簿時代における会計事務所の役割について教えてください。

A : 本格的なIT会計帳簿の時代とは、会計データを中心として関連する証憑データや業務システムデータが紐付いて一元的に管理できる時代です。取引に関連する業務が電子化すれば、領収書を紙で発行したりもらったりすることも、請求書を打ち出したり郵送したりすることも、会計伝票を起票することも大幅に削減できます。仕訳も大部分は業務システムとの連携や自動での仕訳となり、経理担当者は特殊な仕訳と作成された会計データのチェックに比重が移っていくと考えます。また、データ分析も根拠資料も含めて電子化されていますので、スピードが上がるだけではなく、深い分析が可能になると考えています。

近い将来、会計事務所の仕事内容は必ず変わってくると思います。手書きの時代から標準的な会計事務所が行ってきた「パートさんを雇って記帳を代行する帳面屋のような仕事」に社会的なニーズはなくなっていくことでしょう。

ですが、この変化を悲観的に捉える必要はありません。会計資料をもとに事業者への助言、指導を行うことが会計事務所の本来業務ですが、今までは、その助言を行うもととなる会計資料を作成すること、すなわち記帳や入力内容の単純なチェック等の作業に忙殺され、十分な助言、指導の時間が確保できませんでした。

新しいIT会計帳簿の時代は、会計事務所にとっても障害となっていた会計資料を作成する時間が大幅に短縮され、正確な会計資料に基づく経営助言、指導業務に歩みを進められる時代です。経営者の意思決定に役立つ情報の提示や経営助言を行うことは、多くの会計事務所が参画する認定経営革新等支援機関としての本望でもあります。

顧問先企業の金庫の中身まで知っている会計事務所は、経営者に耳の痛いことを言える数少ない理解者であり助言者だと思います。孤独に陥りがちな経営者の身近な相談相手となり、伴走型の支援を行うことができる会計事務所こそが時代に求められる支援者です。 IT会計帳簿の時代は、事業者に本当に必要とされる会計事務所の時代の到来だといえるでしょう。

[経歴]

公認会計士2次試験合格後、太田昭和監査法人(現:EY新日本有限責任監査法人)に入所。約13年間勤務後独立し、中村公認会計士事務所を開設。日本公認会計士協会常務理事等を歴任。千葉商科大学大学院会計ファイナンス研究科 教授、青山学院大学大学院会計プロフェッション研究科 非常勤講師。『IT会計帳簿論~IT会計帳簿が変える経営と監査の未来~』(一般社団法人日本内部監査協会第32回(2018年度)「青木賞」受賞、白桃書房)、『中小上場会社の内部統制-実務上の課題と提言-』(同文舘出版、編著)など著書多数。

[主な資格]

公認会計士、税理士、AFP、ITコーディネータ、公認情報システム監査人(CISA)、公認不正検査士(CFE)、情報セキュリティ監査人補、博士(政策研究)

[主な委員]

・日本公認会計士協会 IT委員会監査データ標準化対応専門委員会専門委員

・情報処理技術者試験委員

・情報処理安全確保支援士試験委員

・特定非営利活動法人ITコーディネータ協会 監事

・一般社団法人 XBRL Japan監事

用語解説

FinTech(キャッシュレス)

フィンテックと呼ばれていますが、Finance(金融)とTechnology(技術)を組み合わせた造語で、従来の金融サービスと技術を組み合わせた領域のことをいいます。

出典:経済産業省「FinTechビジョン要旨」(FinTechの課題と今後の方向性に関する検討会合-報告書「FinTechビジョン」について)https://www.meti.go.jp/report/whitepaper/data/pdf/20170508001_3.pdf

ZEDI(全銀EDIシステム)

全銀EDIシステム(ZEDI)が平成30年12月から稼働 ZEDIは、XML電文により、企業間の送金電文に取引明細などの商流情報の添付を可 能にし、売掛金等の自動消込等による企業の決済事務の効率化、生産性の向上を目指しています。

出典:一般財団法人流通システム開発センター共同実証の結果報告資料(2014年12月)

中小企業共通EDI

中小企業共通EDI Ver3.0の公表(2020年4月) 受発注業務における業種の垣根を越えた企業間取引データ連携システム 銀行口座への送受金の情報と受発注の情報が連携も可能であり、ZEDIへも対応している。また、データが標準化されているため、過去の受発注の情報をビッグデータとして経営に利活用することも可能であり、経営管理上からも有用である。

※中小企業共通EDI標準ver.4バージョンアップの公開と意見公募2022年7月15日(金)~8月15日(月)17時

特定非営利活動法人ITコーディネータ協会では、デジタルインボイスへの対応を中心とした、中小企業共通EDI標準ver.4へのバージョンアップを公開し、意見公募を行っています。https://www.itc.or.jp/datarenkei/publiccomment_edi_ver4.html

出典:中小企業庁作成パンフレット

https://www.chusho.meti.go.jp/keiei/gijut/2018/180514pamfletEDI.pdfISO21378「監査データ収集」(Audit data collection)

ISO 21378は外部監査、内部監査、税務調査等のため監査人が被監査会社等のアプリケーションから監査データ収集を行う際に、そのデータの標準化(異なる会計ソフトウェアであっても同じ形式で外部出力ができるように出力仕様の標準化を行うこと)を規定したもの。

出典:IT委員会研究報告第60号「監査データ標準化に関する留意事項とデータアナリティクスへの適用」 及び「公開草案に対するコメントの概要及び対応」の公表について (2022年3月1日 日本公認会計士協会HPより)

https://jicpa.or.jp/specialized_field/20220301efr.html