3Dセキュア2.0のご紹介

- 2022年2月2日

- 中小機構 中小企業支援アドバイザー 清水康裕

- 3Dセキュア

- 本人認証

3Dセキュア2.0をご存じでしょうか?聞きなれない言葉と思われた方もいらっしゃると思いますが、案外身近な取り組みです。

これは、クレジットカードを利用する際の不正利用防止のための本人認証方法です。ECサイトを運営されている方、あるいはECサイト運営を検討されている方はぜひご確認ください。

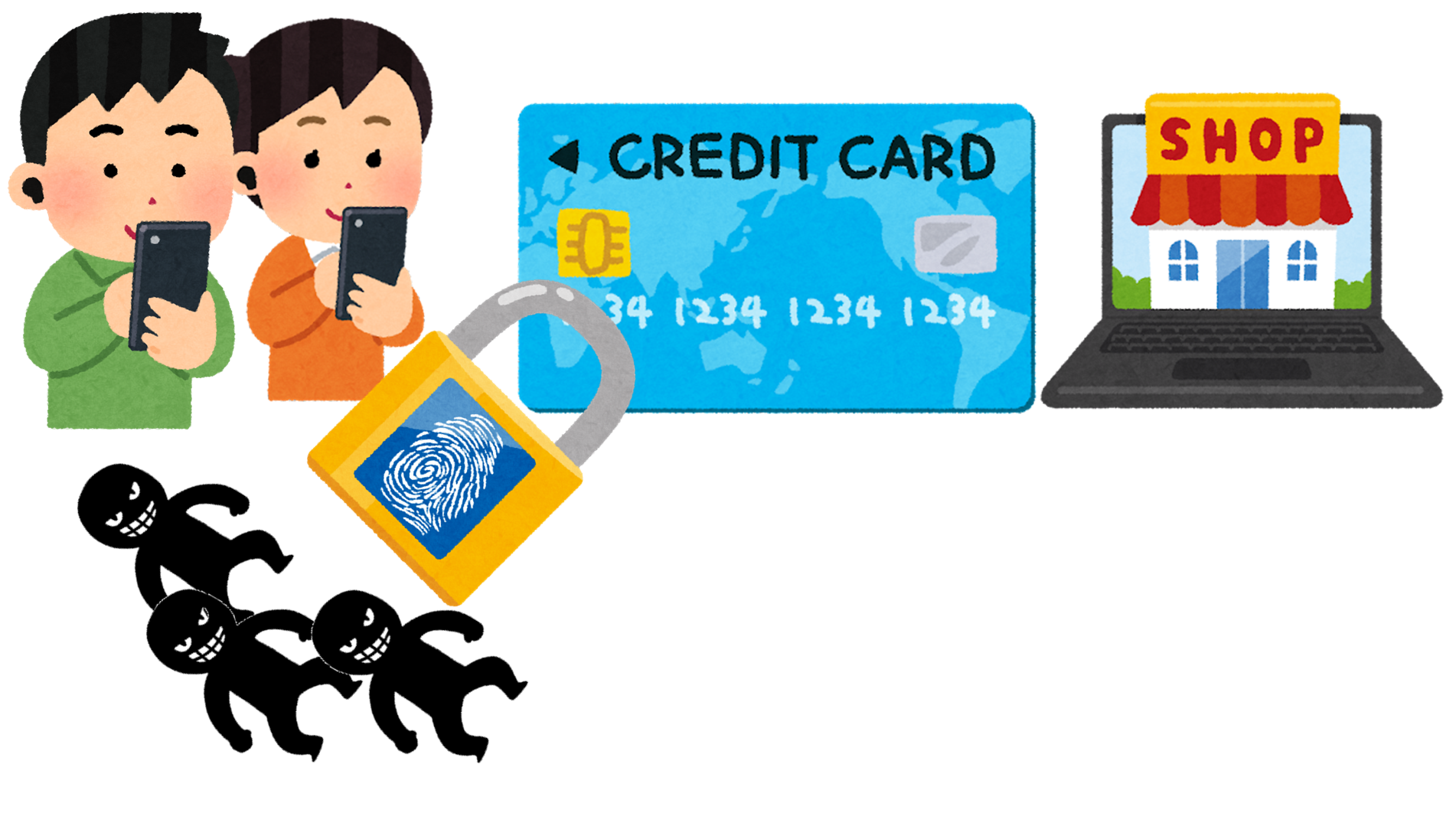

クレジットカード不正利用のリスク

現金以外での商取引はクレジットカード、デビッドカード、電子決済等、我々の生活にかなり浸透してきています。特にコロナ禍で巣ごもり生活を余儀なくされている昨今では、オンラインでの商品購入、つまりECサイトを利用して決済することも多いのではないでしょうか?

ECサイト利用時の決済方法も多々ありますが、その代表的な方法の一つがクレジットカード決済です。

クレジットカードは便利な反面、情報漏洩すると上限額まで不正利用されてしまうリスクがあります。クレジットカードが不正利用された場合、通常は返金処理されます。これをチャージバックと言います。チャージバックによってカード利用者は保護されますが、ECサイト運営者側からすると、商品を提供したにもかかわらず売上が計上できないリスクを抱えることになりかねません。カード会社がチャージバックを補償しているケースもあります。

ECサイト運営者は、不正利用のリスクをできる限り予防し、安心・安全に商売を継続することが重要です。

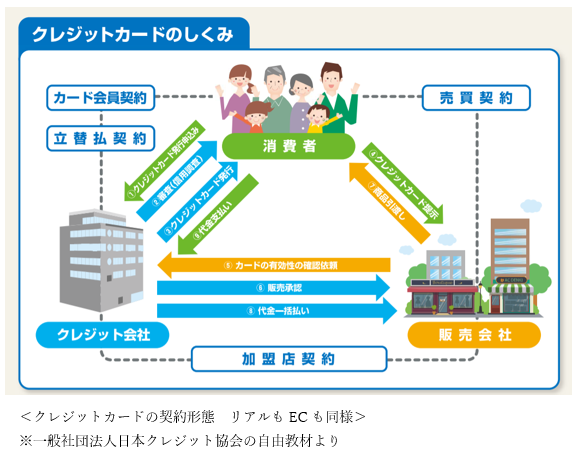

クレジットカード決済の種類

ここでは、従来のクレジットカードの使い方を復習します。

クレジットカード決済は、実際のカードを対面で直接提示して決済する方法と、オンラインでカード情報を登録して決済する方法に分類できます。

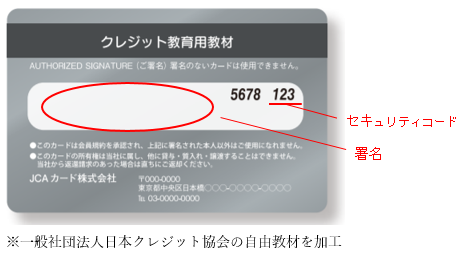

対面決済では、カード情報をスキャンした後、暗証番号を入力する方法、または、伝票や端末画面に署名してカード裏面の署名と照合する方法(暗証番号を登録していない場合や忘れた場合)があります。スーパーやコンビニエンスストアのように、レジオペレーションの迅速性が求められる事業では、暗証番号や署名を省略できるところもあります。ただし、サイン不要のカード決済は、少額(事業者によって設定金額が異なります)かつ、1回払いのみ適用可能です。

オンライン決済では、カード番号、有効期限、氏名を登録の上、セキュリティコードを登録するのが一般的です。一般社団法人日本クレジット協会によると、セキュリティコードは、カード裏面に記載されている3桁または4桁の番号で、手元にカードがないと入力できないためセキュリティレベルが高いとのことです。しかし、カードを紛失してしまうと不正利用される可能性があります。暗証番号や署名なく高額商品を購入できるECサイト事業者は大きなリスクを抱えることになります。

このリスクを解消するため、3Dセキュアがあります。

3Dセキュアとは

3Dセキュアとは、ネットショッピング時に利用するパスワードのことで、1.0と2.0があります。

3Dセキュア1.0は、クレジットカード会社のサイト上でカード利用者がパスワードを登録することで、利用することができます。

3Dセキュア2.0は、さらにセキュリティを強固にしています。カード以外の認証方法としては、ワンタイムパスワードや生体認証が用いられます。3Dセキュア2.0では、クレジットカードの不正利用のリスク判定をリアルタイムで実施し、不正利用の可能性が高い決済に限定して本人認証を行います。そのため、カード所有者全員一律に本人認証を行う3Dセキュア1.0と比較して、本人認証画面でのドロップ率(離脱率)が低くなると考えられています。

3Dセキュア1.0から2.0への移行

世界的に3Dセキュアは1.0から2.0に移行が進みつつあります。

実は筆者もモバイルアプリsuicaへのチャージのためにクレジットカードを登録しようとしたところ、3Dセキュア2.0に対応したクレジットカードではなかったため登録できないということがありました。

なぜ、1.0から2.0に移行が進んでいるかというと、ドロップ率が低くなるメリットに加え、1.0でのチャージバック補償を終了すると発表したクレジットカード会社があり、未発表のクレジットカード会社も補償停止に踏み切ると考えられるためです(現在1.0でのチャージバック補償を終了すると発表した会社の期限は、2022年10月)。

ECサイト運営者としての対応

クレジットカード会社によるチャージバック補償がなくなると、ECサイト運営者が売上を得られなくなるため、高額商品を取り扱っている店舗ほどリスクが高まります。

現在3Dセキュア1.0に対応している店舗、あるいは、3Dセキュア対応を検討している店舗は期日までに3Dセキュア2.0に移行することを推奨します。クレジットカード会社の足並みがそろっていないため、移行方法は自社が契約しているクレジットカード会社に問い合わせして、要件を確認したうえで、いつ適用するか検討してはいかがでしょうか。

ちなみに、私のモバイルアプリsuicaにはチャージできました。モバイルの生体認証を用いて、モバイル端末会社経由でクレジットカードから入金できたためです。

その他にも、SMSやプッシュ通知の活用も認証方法の形態として取り入れられています。

2022年10月までにその他の方法も含め、3Dセキュア2.0対応が具体化していると思われます。