インボイス制度がスタートしてデジタル化で困ったこと

- 2023年11月21日

- 中小機構 中小企業アドバイザー(経営支援) 村上知也

- DX

- インボイス

2023年10月からインボイス制度がスタートしました。事業者の状況によって対応は異なると思いますが、デジタルでインボイス対応された方も多かったのではないでしょうか。

今回の記事ではインボイスの発行の際に、デジタル化で困ったことを紹介します。

ついに始まったインボイス制度の影響〜問題の発生はこれから

先月からインボイス制度がスタートし、事前の準備に頭を悩ませた方も多かったのではないでしょうか。

しかし、これからが実際の問題が発生する時期かもしれません。請求書の発行や受け取りの際、また、その請求情報の仕訳中に新たな問題が顕在化する可能性が考えられます。

さらに、確定申告の際に資料が不足している、または誤りがあることでの苦労も予想されます。

私も実際、10月末に請求書を発行したところ、取引先から修正の依頼がきました。今回は、その経験を少々恥ずかしながらも共有させていただきます。

(出典)ChatGPTで「請求書をパソコンの前で作成している、困った顔をしたスーツを着た男性のイラストを横長で作成してください。」と依頼して作成

なぜ請求書の再発行を求められたか?〜消費税額があっていない

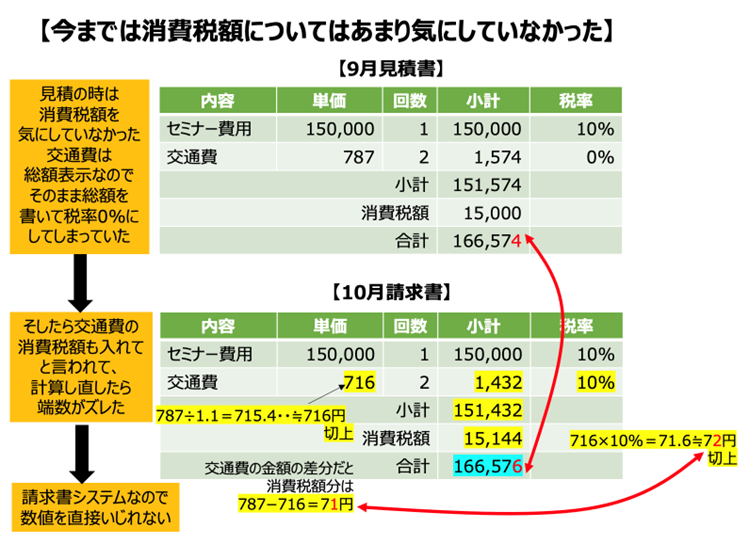

インボイス制度が始まる前までは、消費税額についてあまり私は意識してきませんでした。総額さえ取引先と合意できればいいわけです。

例えばセミナーの依頼を受けて見積書を出す場合は、セミナーの講師費用と交通費がかかります。その際に、セミナー費用は本体価格を記載し、別途消費税を記載しています。

一方で、交通費は乗換案内をしても総額表示されているのでそのまま税込みの総額表示を使っていました。そのため、税額を0%で設定しました。

以下の例では、総額は166,574円ですが、消費税額は15,000円となっています。これでは受け取った取引先は困ります。

166,574÷1.1×0.1≒15,143円 となりますので、消費税額は143円少なくなっています。そうすると仕入れの税額控除で143円分損をしてしまいます。

ですから取引先からは、交通費の分も含めて消費税額としてください、と依頼があり、再度請求書を修正しました。

ところが計算してみると端数が合いません。小数点以下は切り上げで設定していましたが、そのまま請求書ソフトに入力すると、総額が2円増えてしまいます。総額を調整するために交通費の端数処理を切り捨ての設定に変更しました。

今後も、端数処理はその時々に合計額があっているか確認しながらやっていく必要が出てきます。

見積の時から、きっちり消費税額を意識して取り組んでいかねばならないと反省した次第です。

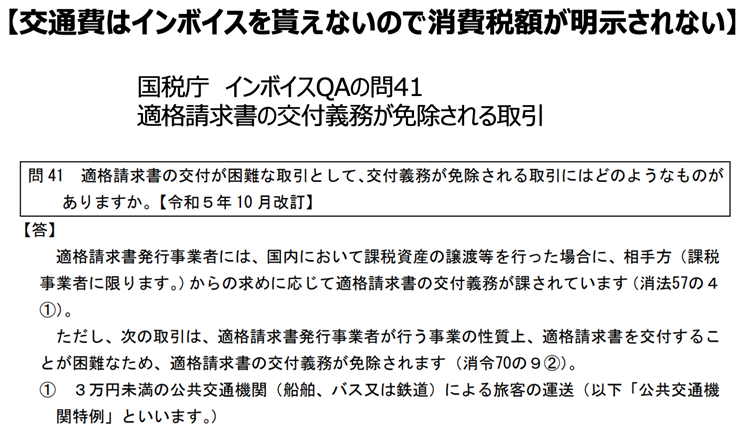

なぜこのような事象が発生するのか?〜インボイス免除の取引

それではなぜこのような事業が発生するのでしょうか?それは交通費に関しては総額しか把握できないので、正確な本体価格と消費税額がわからないことに起因します。

交通費は以下の国税庁のQAの通り、3万円未満であればインボイスの交付義務は免除されます。つまり正確な消費税額を伝える必要がありません。

そのため、事業者側で消費税額を計算することになりますが、切り上げや切り捨てのやり方によっては今回のような金額のズレが発生するわけです。

これからの対策〜取引先とのコミュニケーション

今後の対策として、請求書の発行前に取引先との事前のコミュニケーションが重要です。

交通費の端数計算において認識のズレが生じると、請求書の再発行という余計な事務作業が発生します。これを避けるため、事前に取引先との合意が必要です。

例えば、日常の納品を行い、月末に一括で請求する場合、端数の処理にズレが生じることが考えられます。

たとえ日々の納品伝票に消費税額が明記されていても、月次でまとめて適格請求書(インボイス)を発行する際、端数処理をまとめて実施する必要があります。このため、都度の端数処理の合計と異なる可能性が考えられます。

後になって不必要な事務処理や交渉を避けるため、事前のコミュニケーションの重要性が高まります。